F&F, 위드코로나·MSCI 정기변경 업고 ‘황제주’ 넘본다

|

의류기업 F&F의 주가가 ‘위드코로나(단계적 일상회복)’ 기대감과 3분기 호실적에 연일 상승세를 유지하면서 이른바 ‘황제주(주당 100만원이 넘는 주식)’ 반열에 오를 수 있을 지 주목된다. 모거스탠리캐피털인터내셔널(MSCI) 지수 신규편입의 유력한 후보인 점도 호재다.

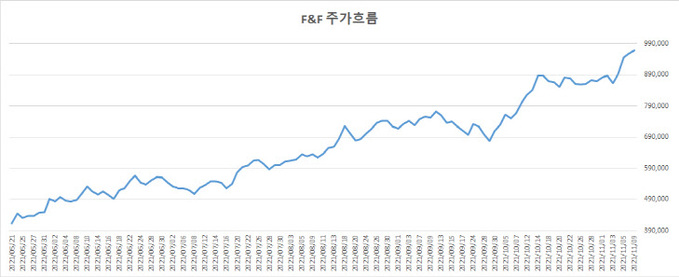

9일 한국거래소에 따르면 이날 오전 11시 현재 F&F는 전 거래일 대비 1만원(1.04%) 오른 96만7000원에 거래 중이다. 4거래일 연속 반등세를 보이는 F&F는 이날도 장 중 한 때 97만6000원까지 올랐다.

F&F는 지난 5월 21일 분할 재상장 이후 유례없는 성장 질주를 보이며 6개월 만에 134.42% 오르는 쾌거를 보였다. 빠른 주가 상승 속도에 주당 가격이 100만원에 가까워지면서 ‘황제주’에 등극할 수 있다는 기대감이 커지고 있다. 국내 증시에서 주당 100만원 이상 가격에서 한 번 이상 거래됐던 종목은 LG화학, 삼성바이오로직스 등이다.

이처럼 F&F가 빠른 주가 상승을 보이는 이유로는 3분기 우수한 실적이 가장 먼저 언급된다. F&F의 3분기 매출액은 3289억원으로 시장 전망치를 7.2%, 영업이익은 95억7000만원으로 28.7% 웃돌았다. IBK투자증권 황병준 연구원은 “브랜드 MLB의 중국 수출이 성장을 견인하면서 전체 매출액이 2490억원으로 작년보다 163% 늘었다”며 “또, 면세 부문 매출액은 675억원으로 70% 늘었고, 비면세 부문 매출액 1816억원으로 65% 늘었다”고 설명했다.

황 연구원은 “중국 내 점포 출점이 빨라지면서 올해 1분기까지만 해도 110개였던 점포 수가 3분기에는 380개까지 늘었고, 연말까지 450개가 될 것으로 전망한다”며 “재고평가손실 등 비용 부담이 없다는 점도 긍정적”이라고 평가했다.

그는 “F&F는 성장 초기 단계에 위치해있고 우량 협력사 기반으로 안정적인 매출과 출점 확장세를 유지하고 있어 단기간 내 급격한 성장세 둔화 우려가 제한적”이라며 “투자의견 ‘매수’를 유지하고 목표주가를 기존 85만원에서 120만원으로 올린다”고 강조했다.

MSCI의 11월 정기변경에서 신규 편입될 가능성이 높다는 점도 호재다. 신한금융투자는 노동길 연구원은 “모건스탠리캐피털인터내셔널(MSCI)의 이번 달 정기변경에서 신규 편입 가능성이 높은 종목은 크래프톤, F&F, 엘앤에프, 카카오게임즈, 일진머티리얼즈”라며 “그 중에서도 가장 유효한 효과를 기대할 수 있는 종목은 F&F”이라고 밝혔다.

이에 대해 노 연구원은 “지수 변경을 예측해 매매한 투자자들이 많을수록 기대할 수 있는 초과 성과는 감소하는데, F&F는 시가총액 대비 일평균 거래대금 비율이 하락하면서 거래대금 대비 자금 유입 규모 비율이 489.9%로 신규 편입 가능 종목들 중 가장 높다”며 “이번 지수 정기변경에서 인덱스 효과를 기대할 수 있다”고 설명했다.

이은혜 기자 chesed71@viva100.com