SK증권 “카카오, 3Q 수익성 하향 및 페이 상장 할인…목표가↓”

|

SK증권은 5일 “카카오는 3분기 수익성 하향에 따른 자체사업 가치 조정과 카카오페이 상장에 따른 할인을 반영해 목표주가를 17만5000원에서 16만5000원을 내린다”며 “그러나 높은 성장세와 플랫폼 확장에 대한 기대는 유효하므로 투자의견은 ‘매수’를 유지한다”고 밝혔다.

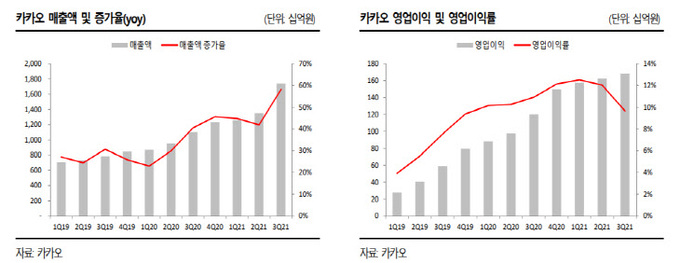

카카오의 3분기 실적에서 매출액은 전년 동기 대비 58.2% 증가한 1조7408억원, 영업이익은 39.9% 증가한 1682억원이다. SK증권 최관순 연구원은 “카카오게임즈의 ‘오딘: 발할라 라이징’이 흥행하고 일본 픽코마 거래액이 52% 증가하며 콘텐츠 부문 매출액이 전년동기 대비 84.3% 증가했고, 광고주 유입이 지속돼 톡비즈가 호조를 보이며 플랫폼 부문도 전년 동기 대비 34.6% 증가했다”고 설명했다.

최 연구원은 “다만 게임과 스토리 부문 매출 증가에 따른 변동비 증가와 카카오엔터테인먼트 및 픽코마의 글로벌 진출에 따른 비용증가로 영업이익률은 전년동기 1.2%포인트 하락했다”고 말했다.

그는 “카카오의 전년동기 대비 매출성장률은 58.2%로 1분기와 2분기 성장률 44.9%, 41.9%를 넘어섰다”며 “4분기에는 게임부문이 다소 주춤하겠으나 광고부문 성수기와 콘텐츠 부문 해외성과로 45.3%의 높은 성장세가 유지될 것”이라고 전망했다.

이어 “또한 카카오 자회사인 카카오페이는 전일 시가총액 기준 22조원으로 기업공개(IPO)에 성공함에 따라 카카오재팬, 카카오엔터테인먼트, 카카오모빌리티 등 주요 자회사의 가치에도 긍정적인 영향을 미칠 것”이라고 예상했다.

이은혜 기자 chesed71@viva100.com