한화투자증권 “이마트, 3Q 실적보다 4Q는 긍정적일 것”

|

한화투자증권은 25일 “이마트의 3분기 실적은 마진율 하락으로 시장 전망치를 하회할 것”이라며 “4분기에는 신선식품을 중심으로 한 점유율 확대, 소형 물류센터(PP)의 기여도 증가, 9월 대체 휴일에 따른 효과로 긍정적인 실적을 기록할 것”이라고 밝혔다.

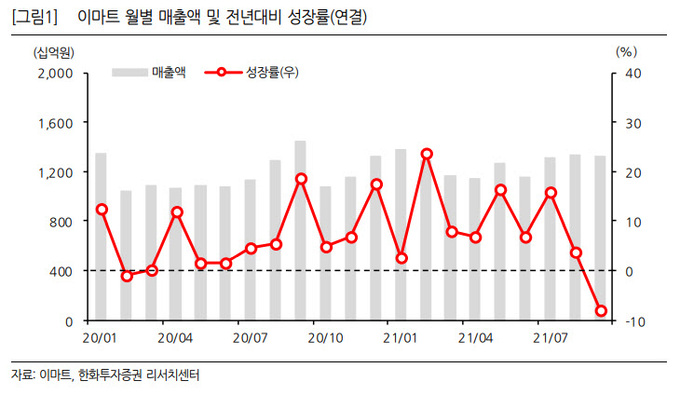

이마트의 3분기 연결기준 영업이익은 전년 동기 대비 24% 감소한 1149억원으로 예상된다. 한화투자증권 남성현 연구원은 “예상대비 부진한 실적은 추석연휴에도 불구하고 9월 매출액이 부진했고, 판촉행사 및 프로모션 진행으로 마진율이 하락했으며, 재난지원금 지급에 따른 집객력이 감소했기 때문”이라고 설명했다.

남 연구원은 “다만, 4분기부터 주요 종속회사 및 인수로 연결실적이 개선될 것”이라며 “스타벅스커피코리아가 4분기부터 연결로 편입될 가능성이 높고, 이베이코리아 인수도 같은 시기에 마무리 될 것”이라고 예상했다.

그는 “지난해 기준 두 회사의 합산 영업이익은 약 2400억 원에 달한다”며 “올해 이마트 영업이익이 3367억 원 수준으로 추정되는 점을 감안하면 내년 영업이익 성장률은 보수적으로 60% 이상 상승이 가능할 것”이라고 전망했다.

이어 “4분기 영업환경은 추석연휴 시점 차이가 존재하고, 비식품부문의 판매량이 부진하며, 재난지원금 영향이 일부 남아있어 우호적이라고 판단하기 어렵다”며 “그럼에도 불구하고 신선식품을 중심으로 한 점유율 확대, PP센터의 기여도 증가, 9월 대체휴일에 따른 효과로 긍정적인 실적을 기록할 것”이라고 내다봤다.

이은혜 기자 chesed71@viva100.com