한화투자증권 “하나금융지주, 밸류에이션 저평가…배당 매력에 목표가 4%↑”

|

한화투자증권은 25일 “하나금융지주의 이익 수준은 한 단계 올랐으나 밸류에이션은 여전히 저평가 돼있다”며 “적극적인 주주환원정책과 배당 매력을 더해 업종 내 최선호주로 유지하고 목표주가를 기존 대비 4% 올린 6만5500원으로 제시한다”고 밝혔다.

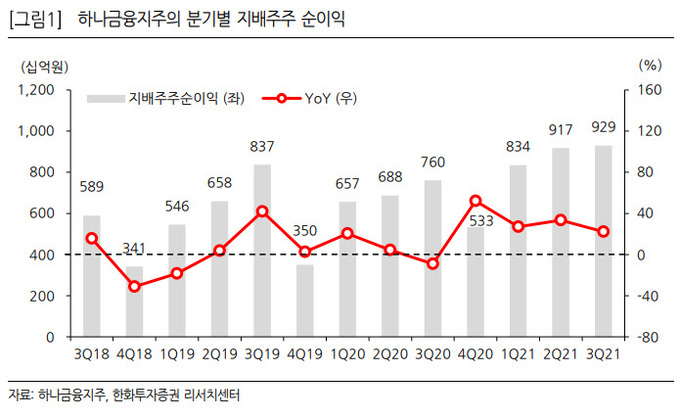

하나금융지주의 3분기 지배주주 순이익은 전년 동기 대비 22% 오른 9287억원으로 시장의 전망을 10% 웃돌았다. 한화투자증권 김도하 연구원은 “가파른 이자이익 증가, 낮은 대손비용률, 해외 관계사의 이익 증가가 호실적 비결”이라며 “환차손을 제외해도 부진했던 당기순익-공정가치측정금융자신(FVPL) 손익의 영향을 순이자이익과 대손비용으로 방어했고, 베트남투자개발은행(BIDV)의 지분법이익이 452억원 인식됐다”고 분석했다.

김 연구원은 “순이자마진(NIM)은 지주에서 전분기 대비 3베이시스포인트(bp), 은행에서 1bp 감소했고, 카드사 마진 축소와 유동성커버리지비율(LCR) 완화 일몰에 대비한 조달 확대 등으로 하락했다”며 “단, 3분기까지 누적된 NIM는 전년 동기 대비 4bp 올라 주요 은행 종목들 중 두 번째로 높다”고 설명했다.

그는 “하나금융지주의 지배 순익 추정치를 올해와 내년 각각 5%, 4% 올린다”며 “이에 따른 기대 자기자본이익률(ROE) 상승으로 목표 주가순자산비율(PBR)을 0.53배로 제시하며 목표주가를 4% 올린 6만5500원을 제시한다”고 밝혔다.

이어 “이익 체력의 수준이 한 단계 올랐으나, 하나금융지주의 12개월 선행 PBR은 여전히 0.4배에 미치지 못한다”며 “탄력적인 증익과 적극적인 주주환원정책으로 올해 기대 배당수익률은 6.4%(기말 4.9%), 향후 3개년 기대 배당수익률은 6.8%로 높아 업종 내 최선호주로 유지한다”고 덧붙였다.

이은혜 기자 chesed71@viva100.com