메리츠증권 “LG에너지솔루션-스텔란티스 MOU, LG화학 호재”

|

메리츠증권은 19일 “LG에너지솔루션과 미국 완성체 업체 스텔란티스의 업무협약(MOU) 체결을 계기로 북미 시장 내 지배력이 강화될 것”이라며 “이를 감안한 LG화학의 주가는 여전히 저평가 구간”이라고 밝혔다.

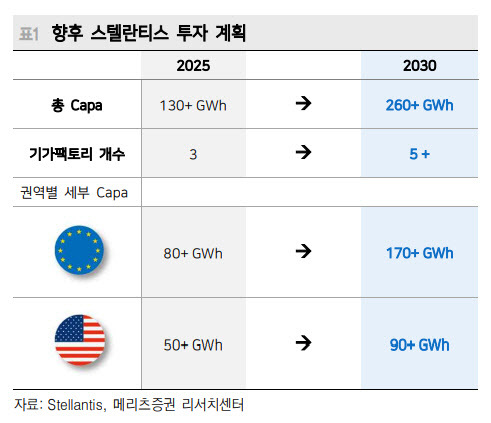

LG에너지솔루션과 스텔란티스는 연간 40기가와트(Gw) 전기차 배터리 생산을 위한 합작법인 설립의 MOU를 지난 18일 체결했다. 해당 생산설비 부지는 북미 혹은 캐나다로 추정되며 내년 2분기에 착공과 2024년 상반기 상업생산을 계획하고 있다.

스텔란티스가 올해 7월 공개했던 2030년 북미 생산능력 90Gw 중 40Gw는 LG에너지솔루션과의 JV에서 조달하기로 했다. 메리츠증권 노우호 연구원은 “해당 생산규모의 연 환산 매출액은 4조5000억~5조원으로 추정된다”며 “수주금액 기준 200조원을 상회할 것”이라고 전망했다.

노 연구원은 “전날 체결된 협력으로 LG에너지솔루션은 2025년까지 북미 전기차 배터리 생산능력으로 150Gw 이상 확보 가능하다”며 “현재까지 확정된 투자는 LG와 제너럴모터스의 1~2공장(70Gw), LG와 스텔란티스(40Gw) 등이며 향후 원통형 전지 생산를 위한 추가 투자가 예상된다”고 말했다.

그는 “LG에너지솔루션은 고객사로 글로벌 완성차업체 1위인 테슬라와 북미 3위인 스텔라까지 확보하면서 북미 시장 내 시장 지배력이 강화될 것”이라며 “스텔란티스뿐만 아니라 연말 다른 주문자상표부착생산(OEM)들의 신규 발주 계획 또한 유효하다”고 밝혔다. 해당 기업은 국내 현대차, 유럽의 폭스바겐, BMW, 다임러 등이다.

이어 “2025년 LG에너지솔루션의 글로벌 EV 배터리 총 생산규모는 430Gw 이상이 추정되며, OEM들의 발주에 추가 수주 가능성이 높은 점도 주가 모멘텀으로 작용할 것”이라며 “이를 감안한 LG화학의 주가는 여전히 저평가 구간으로, 최선호주와 적정주가 120만원을 유지한다”고 밝혔다.

이은혜 기자 chesed71@viva100.com