신한금융투자 “메리츠화재, 10년만에 보험영업이익 흑자 전환…목표가↑”

|

신한금융투자는 18일 “메리츠화재는 신종 코로나바이러스 감염증(코로나19)으로 인한 사회적 거리두기 강화로 10년만에 첫 보험영업이익 흑자를 달성할 것”이라며 목표주가를 기존 대비 14.3% 올린 3만2000원으로 제시했다.

메리츠화재의 3분기 영업이익은 전년 동기 대비 53.6% 증가한 2287억원, 순이익은 57억원 증가한 1654억원을 기록할 전망이다. 순이익은 시장의 전망치를 웃도는 ‘어닝 서프라이즈’를 달성할 가능성이 높다. 신한금융투자 임희연 연구원은 “보험영업이익은 143억원으로 작년 530억원 적자에서 흑자로 전환된다”며 “지난 2분기 25억원 적자와 비교했을 때도 상당히 고무적인 개선세로, 지난 2011년 1분기 이후 10년만에 첫 보험영업이익 흑자”라고 설명했다.

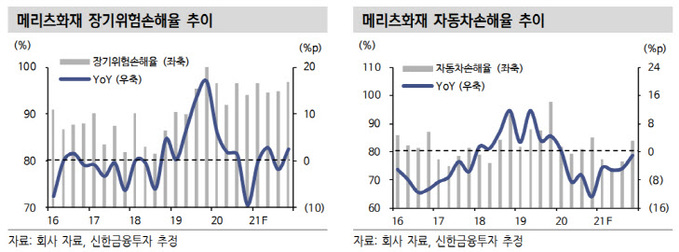

월평균 보장성 인보험 신계약은 올해 상반기 절판 영향에 전년 동기 대비 19.3% 감소한 95억원이 예상되고, 사업비율은 23.2%로 0.2%포인트 줄어들 전망이다. 장기위험손해율은 94.9%로 1.7%p 개선세가 예상된다. 임희연 연구원은 “코로나19 사회적 거리두기 강화 덕분”이라며 “자동차 손해율(76.3%)과 일반 손해율(71.5%)은 사고율 감소로 각각 4.7%p, 13.6%p로 개선될 예정”이라며 “태풍 및 휴가철 사고량 증가 등 계절적 요인이 제한적이었으며, 투자영업이익률은 3.69%로 양호한 흐름이 지속될 것”이라고 내다봤다.

이에 따른 메리츠화재의 올해 영업이익은 전년 동기 대비 28% 증가한 7807억원이, 순이익은 31.5% 늘어난 5693억원이 예상된다. 임희연 연구원은 “연말 ‘위드코로나’ 정책이 시행되더라도 손해율 상승에 대한 우려는 크지 않다”며 “이미 적립된 미보고발생손해액(IBNR)의 순기능과 코로나19 영향을 배제하더라도 설계사 수수료 상한제와 주행속도 5030 등에 따른 손익 개선 효과를 감안 시 연말에도 시장의 우려보다 안정적인 손해율 흐름을 나타낼 것”이라고 말했다.

임 연구원은 “마스크 착용 생활화 및 동사의 신계약비 추가상각 부담 축소까지 감안하면 내년 실적 또한 견고한 수준에서 유지될 가능성이 높다”며 “내년 영업이익은 전년 동기 대비 16.3% 증가한 9079억원, 순이익은 15.3% 증가한 6564억원을 제시한다”고 밝혔다.

그는 “올해 발표된 자사주 매입 2103억원에 순이익 10%를 더한 연말 현금배당은 46.9%의 주주환원으로 기존의 배당성향(35~37%)과 비교해도 상당히 주주친화적”이라며 “상장 손해보험사 중 가장 우수한 펀더멘털을 보유한 점을 근거로 목표주가를 3만2000원으로 기존 대비 14.3% 올리고 업종 관심주를 유지한다”고 강조했다.

이은혜 기자 chesed71@viva100.com