메리츠증권 “내년 코스피 기업이익 추정치 10% 하향…170조~180조원”

|

메리츠증권은 14일 “내년 코스피 기업이익 전망치를 10% 하향 조정해 170조~180조원 수준으로 보는 것이 합리적”이라고 밝혔다.

코스피는 지난 6월 말 이후 고점대비 약 12%의 조정을 받았다. 메리츠증권 이진우 연구원은 “기업실적 전망의 하향 조정이 시작되고 있지만 스태그플레이션(경기침체 속 물가상승), 수급난 등과 같은 이슈가 경기의 급격한 하향압력과 기업실적의 급감으로 연결되고 있다는 징후는 없기 때문에 추세적이라 단정짓기 어렵다”며 “오히려 그동안 높게 책정됐던 기업실적의 눈높이가 정상화되고 있다고 보는 것이 현실적”이라고 분석했다.

관건은 국내 기업실적의 눈높이를 어느 수준까지 재조정해야 하는가이다. 이에 대해 이 연구원은 “기업이익 전망의 오차는 절대 이익의 증가 국면과 감소 국면이 다르게 관찰되는데, 지금의 이익 증가 국면으로 본다면 10% 수준의 실적 전망 재조정이 필요하다”며 “내년 코스피 순이익 전망치가 올해 한 때 190조원에 육박했음을 본다면 내년 코스피 기업이익은 170조~180조원 수준을 보는 것이 합리적일 수 있다”고 밝혔다.

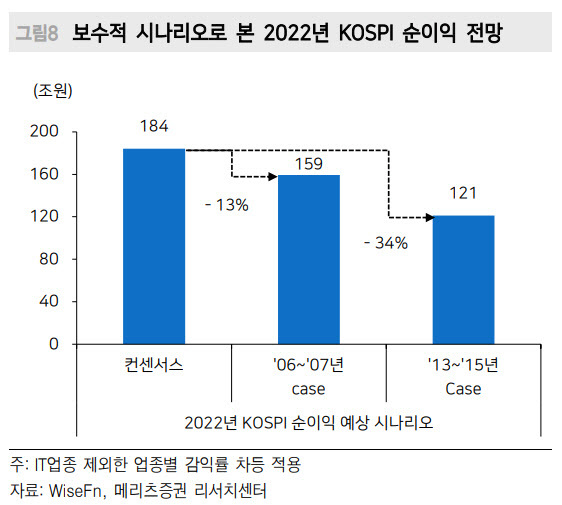

문제는 그 이상의 실적 하향 조정이 전개될 경우다. 과거 부정적인 경우와 최악의 경우의 시나리오를 적용했을 때 부정적인 경우는 13%의 하향 조정이, 최악의 경우는 34%의 하향 조정이 발생했다는 것. 이진우 연구원은 “현재 184조원으로 형성돼있는 내년 코스피 순이익이 각각 159조원, 121조원까지 줄어들 수 있다는 뜻”이라며 “다만, 현재 코스피가 고점대비 12%의 조정을 받았다는 점을 감안하면 이익 재조정 시나리오는 이미 가격에 반영됐으며 이는 향후 급격한 실적 하향 조정이 전개되지 않는다면 현재 주가 수준에서의 급락 가능성은 낮다는 것”이라고 설명했다.

이 연구원은 “이익의 변동이 심한 경기민감주의 기업이익 비중이 점차 낮아지고 있다”며 “과거 국내 주식시장이 고질적으로 겪었던 실적 추정 오류는 점차 감소할 것”이라고 전망했다.

다만, 영향력이 높은 반도체 기업의 코스피 대비 차별적인 부진이 장기화되면서 시장이 더욱 불안해보인다. 이진우 연구원은 “코스피가 12% 하락하는 동안 삼성전자와 SK하이닉스는 28% 넘게 급락해 두 배 이상 부진한 모습을 보였다”며 “이들의 부진 강도는 2007~2008년 반도체 ‘치킨게임’ 이후 최대치에 육박하고 있는데, 이처럼 특정 업종의 차별적인 부진이 장기화된다는 것은 실적 측면에서 어려운 문제가 발생한 경우가 많다”고 설명했다.

이 연구원은 “반도체의 경우 공급과잉으로 인한 반도체 가격 하락 장기화가 대표적일 듯 하다”며 “대장주와 시장의 간극은 소외된 대장주가 반등을 모색하던가 아니면 시장이 대장주 부진을 따라가야 좁혀지는데, 확률로 본다면 전자의 가능성이 높다”고 덧붙였다.

이은혜 기자 chesed71@viva100.com