증권가, ‘6만전자’ 바닥탐색전… 지지선은 어디?

|

3분기에 역대 사상 최대 영업이익을 낸 삼성전자가 6만원대로 떨어져 부진을 피하지 못 하고 있다. 10만원대의 목표주가를 제시했던 증권사들은 9만원대로, 9만원대의 목표주가를 제시했던 증권사들은 8만원대로 목표주가를 내리면서 삼성전자의 ‘바닥 탐색’에 나선 모습이다.

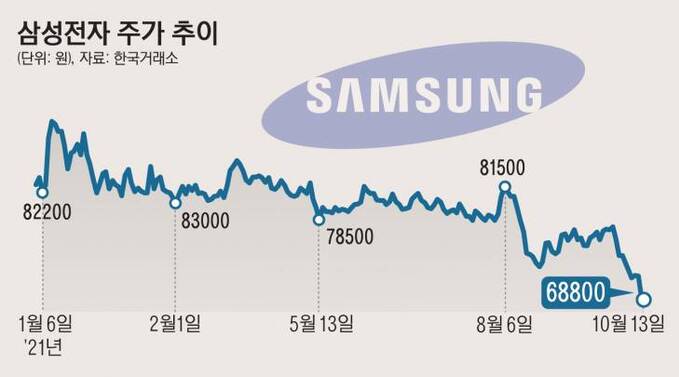

13일 한국거래소에 따르면 이날 유가증권시장에서 삼성전자는 전 거래일 대비 200원(-0.29%) 하락한 6만8800원에 거래를 마쳤다. 삼성전자는 이날 오전 하락 출발한 뒤 상승 전환해 장중 6만9600원까지 오르기도 했으나 다시 하락 전환해 보합권에서 등락을 반복하다가 장중 6만8300원까지 떨어지기도 했다.

삼성전자가 7만원 밑에서 거래되는 것은 지난해 12월 이후 약 10개월 만이다. 3분기 실적이 시장의 전망에 부합했음에도 불구하고 4분기 실적 우려에 투자자들이 빠져나가고 있는 것으로 파악된다. 외국인투자자는 전날 하루 동안 삼성전자를 7633억원, 기관투자자는 979억원어치를 팔았다. 개인투자자는 8430억원을 순매수하며 추가 하락 방어에 나섰다.

증권가는 잇따라 삼성전자의 목표주가를 내리고 있다. 기존에 9만원대를 제시했던 하이투자증권은 9만2000원에서 8만9000원으로 내렸고, 이베스트투자증권은 9만5000원에서 8만7000원으로 내렸다. 하이투자증권 송명섭 연구원은 “비대면 수요 둔화에 따른 IT세트 출하부진, 메모리 반도체 자본적 지출(Capex) 상향 조정, 반도체 주식 밸류에이션의 추세 하락 등 리스크 요인들이 사라지지 않았다”며 “향후 반도체 업황에 대한 부정적인 전망을 아직 유지하고 있다”고 밝혔다.

송 연구원은 “삼성전자는 그간 하락에도 불구하고 내년 예상 1주당 순자산(BPS) 대비 1.5배를 유지하고 있다”며 “따라서 내년 2분기 또는 3분기 반도체 가격 상승 전환을 기대하며 지금 당장 반도체 주식을 적극적으로 매수하는 것보다 업황 리스크 요인과 밸류에이션 관련 지표들을 좀 더 확인한 뒤 매수에 나서는 것이 적절할 것”이라고 강조했다.

이베스트투자증권 남대종 연구원은 “삼성전자의 내년 연간 영업이익을 49조6000억원으로 기존 대비 7% 하향 조정한다”며 “매출액 증가에도 불구하고 영업이익을 하향 조정하는 이유는 메모리 반도체 부문의 가격 하락이 지속될 것으로 예상되며, 세트 부문에서는 비용 증가에 대한 부담으로 이익률 개선이 쉽지 않을 것”이라고 진단했다.

10만원대의 목표주가를 제시했던 KB증권은 기존 10만5000원에서 10만원으로, 유진투자증권은 10만원에서 9만3000원으로, 신한금융투자는 10만원에서 9만6000원으로 내렸다. KB증권 김동원 연구원은 “목표주가 하향은 디램(DRAM)과 낸드(NAND)의 평균판매가격(ASP) 하락 전망을 반영해 자기자본이익률(ROE) 전망이 기존 15.2%에서 13.7%로 하향 조정한 데 따른 것”이라고 설명했다.

이은혜 기자 chesed71@viva100.com