한화투자증권 “네이버 36만원, 카카오 9만6천원까지 하락할 수 있다”

|

한화투자증권은 7일 “국내에서 진행 중인 플랫폼 제재가 중국의 규제 방식처럼 대대적인 단속 수준이 될 가능성은 낮다”면서도 “사업 조정이 불가피해 네이버는 36만원, 카카오는 9만6000원까지 하락할 수 있다”고 밝혔다.

핀테크 사업 관련 규제, 골목상권 서비스, 온라인 플랫폼 공정화법 관련 국정감사 이슈 등 국내 플랫폼 업체에 대한 규제 우려는 한층 심화되고 있다. 한화투자증권 김소혜 연구원은 “최근 국내에서 진행 중인 플랫폼 제재가 중국의 규제 방식처럼 대대적인 단속 수준이 될 가능성은 낮다”면서도 “골목상권 침해 영향이 예상되는 사업들의 조정은 불가피해 이러한 노이즈가 해소되기까지는 다소 시간이 걸릴 것”이라고 예상했다.

이로 인해 네이버와 카카오의 주가는 최근 고점 이후 각각 약 21%, 38% 하락한 상황이다. 김소혜 연구원은 “이번 이슈가 양사의 실적에 미치는 영향은 제한적이지만, 주가의 하락 이유가 실적 둔화나 펀더멘털 훼손이 아닌 외부 변수인 만큼 의미있는 반등 가능성은 아직 낮다”며 “이번 이슈에 대한 영향이 상대적으로 적은 네이버에 대한 긍정적인 의견을 유지한다”고 밝혔다.

김 연구원은 “네이버의 경우 보수적인 밸류에이션을 반영한 주가는 36만원으로, 현재 주가보다 3% 낮은 수준으로 추가 하락 위험은 크지 않다”며 “주가 상승요인은 전자상거래 및 페이 거래금액의 지속적인 증가, 일본 진출을 앞두고 있는 스마트스토어 사업의 초기 성과, Z홀딩스의 실적 성장과 사업 확장으로 인한 지분 가치 증가 등이 될 것”이라고 평가했다.

반면 카카오는 골목상권을 비롯한 규제가 현실화될 경우 주가 추가 하락 리스크가 네이버보다 크다. 김소혜 연구원은 “모빌리티의 기업공개(IPO) 일정에 제동이 걸린 점도 아쉬운 부분”이라며 “보수적인 가정 하에서 카카오의 주가는 현재 주가보다 13.5% 낮은 9만6000원까지 하락할 수 있다”고 예상했다.

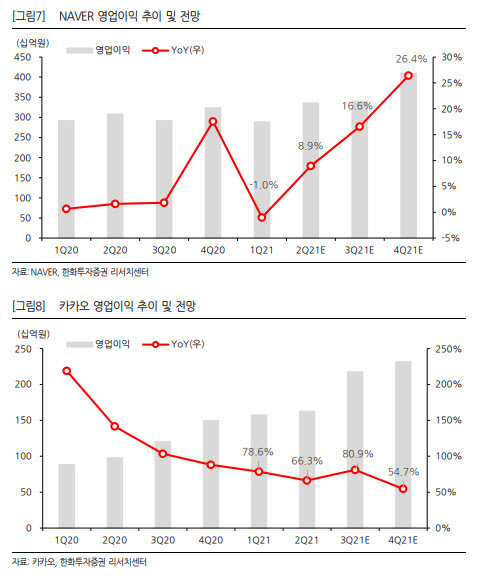

한편, 한화투자증권은 네이버의 3분기 영업이익은 3400억원으로 시장 전망치에 부합할 것으로 봤으며, 카카오는 시장 전망치를 10% 하회한 2175억원으로 잡았다. 김소혜 연구원은 “네이버는 전자상거래에서 신종 코로나바이러스 감염증(코로나19) 재확산세로 스마트스토어 거래금액이 증가했고, 최근 주가하락에 따라 주식보상비가 줄어 인건비 부담이 크지 않다”고 분석했다.

이어 “카카오는 비즈보드와 톡채널, 알림톡으로 이어지는 매출 선순환 효과가 크게 반영되고 있지만 게임, 모빌리티, 페이 관련 마케팅이 공격적으로 집행되면서 시장 전망치를 하회할 것”이라고 내다봤다.

이은혜 기자 chesed71@viva100.com