메리츠증권 “카카오 골프사업 불확실성, 골프존에 유리…목표가↑”

|

메리츠증권은 5일 “카카오의 골프사업 불확실성은 1위 사업자 골프존에게 나쁠 게 없다”며 “골프존의 적정주가를 기존 18만원에서 20만원으로 올린다”고 밝혔다.

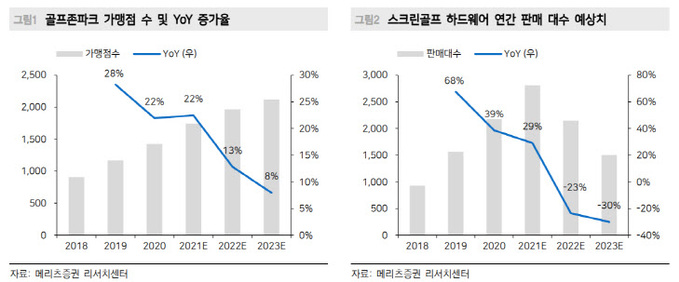

골프존의 3분기 연결 매출액과 영업이익은 각각 1067억원과 329억원으로 시장 기대치를 상회할 전망이다. 이익률이 가장 높은 라운딩 수는 예상보다 높고, 신사업에 책정해둔 비용 집행이 4분기 이후로 이연되며 분기 추정치가 높아졌다. 메리츠증권 이효진 연구원은 “신규 골퍼 유입과 상관계수가 높은 골프존 드라이빙 레인지(GDR) 사업 또한 2분기 상승 전환에 이어 3분기부터는 본격적인 흑자 구조를 띌 것”이라고 예상했다.

이 연구원은 “4분기 골프존파크 TV광고 등을 본격화하며 비용 집행이 이루어지겠으나 이미 연간 추정치에 충분히 반영한 만큼 추가적인 추정치 하향 가능성은 크지 않다”고 분석했다.

카카오는 최근 골목상권 논란 사업에 대해 계열사 정리 및 철수를 검토한다고 발표한 뒤 이에 해당하는 사업들에 대해 내부 논의 중인데, 여기에는 스크린 골프 사업이 포함돼있다. 카카오의 골프사업 카카오VX는 시장 2~3위 브랜드를 인수해 현재 스크린 골프 점유율 약 20%을 기록하며 골프존에 이은 2위 사업자 자리를 차지하고 있다.

골프존과 달리 카카오VX는 가격 우위를 내세워 시장 성장율을 지켜오며 지난해 흑자전환했다. 이효진 연구원은 “카카오VX가 매각이 될지, 카카오그룹 안에 남아 있을 지는 현재로서는 미지수지만 적자 경영을 이어온 2위 사업자의 방향성 혹은 거취의 불확실성이 높아진 것은 1위 사업자에게는 나쁠 게 없다”고 강조했다.

그는 “골프존의 적정주가를 기존 18만원에서 20만원으로 올린다”며 “시장 경쟁에 대한 투자자의 우려가 이전보다는 낮아질 수 있는 환경으로, 찬바람 부는 배당 시즌까지 다가오는 이달 중 다시 한번 관심을 가질 시기”라고 말했다.

이은혜 기자 chesed71@viva100.com