NH투자증권 “LX인터내셔널, 하반기 강한 실적 모멘텀…목표가·투자의견 유지”

|

NH투자증권은 28일 “LX인터내셔널은 하반기에 더욱 강한 실적 모멘텀을 보일 것”이라며 “목표주가 3만9000원과 투자의견 ‘매수’를 유지한다”고 밝혔다.

NH투자증권 김동양 연구원은 “LX인터내셔널은 LX의 주요 자회사로 계열분리 이후 강한 실적 모멘텀을 바탕으로 신설지주 내 시너지 추진, 친환경 및 웰니스 신사업 강화, 주주가치 제고 강화를 통해 석탄사업의 비중을 줄여갈 것”이라며 “물류사업 초강세 지속, 원자재 가격 급등으로 올해 영업이익은 전년 동기 대비 235% 증가한 5354억원, 내년은 16% 감소한 4513억원을 예상한다”고 밝혔다.

김 연구원은 “영업 현금흐름 증가를 바탕으로 신사업에 향후 4년간 연간 3000억원 투자를 지속할 계획”이라며 “니켈광산 인수, 자원순환사업, 탄소배출권사업, 친환경발전 등 친환경사업과 신종 코로나바이러스 감염증(코로나19) 진단키트 유통사업 확대 등이 주요 대상이며 이를 통한 ‘석탄사업 투자배제’ 관련 불확실성을 축소할 것으로 기대된다”고 진단했다.

올 3분기 실적도 물류 강세가 지속되고 원자재 이익기여가 본격화되면서 시장의 전망치를 웃도는 1514억원의 영업이익이 기대된다. 김동양 연구원은 “물류사업은 성수기 효과 및 운임 초강세로 시장의 예상을 뛰어넘는 ‘깜짝 실적(어닝 서프라이즈)’이 지속될 것”이라며 “에너지와 팜사업은 지난해 4분기부터 이어진 석탄가격 급등에 따른 석탄사업 이익 증가와 팜가격 강세의 영향을 받겠고, 생활자원과 솔루션사업은 전분기 수준을 유지할 것”이라고 내다봤다.

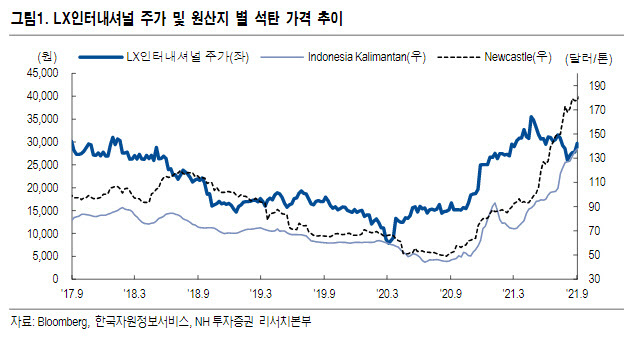

이어 “전력 수요 증대와 역행하는 중국의 석탄생산 및 발전 규제에 따라 석탄가격이 날로 최고가를 기록하고 있다는 점도 LX인터내셔널에 긍정적”이라며 “석탄가격 강세의 후행 반영을 감안하면 영업이익 강세는 최소 4분기까지 이어질 것”이라고 덧붙였다.

이은혜 기자 chesed71@viva100.com