주식 반대매매 연중 최대…금감원, ‘빚투’ 소비자경보 발령

|

금융감독원이 주식 신용거래에 따른 투자위험에 대해 소비자경보를 27일 발령했다. 지난 8월 이후 주식시장 변동성이 확대되면서 반대매도 증가로 투자자 손실이 급증했다는 판단에서다.

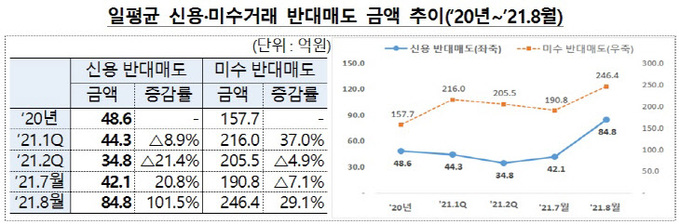

금감원에 다르면 개인 투자자의 주식 신용융자 잔고는 지난해 3월말 6조6000억 원에서 지난 13일 현재 25조7000억 원으로 3.9배가량 급증했다. 신용거래 관련 반대매도 금액은 지난 8월 기준 일평균 84억8000만원으로 연중 최대치로 늘었다. 직전월 42억1000만원에서 2배 수준이다.

미수거래의 일평균 반대매도 규모도 7월 190억8000만원에서 8월 246억4000만원으로 크게 증가했다.

신용거래를 통한 레버리지 투자의 경우 주가 상승시에는 추가이익이 발생하지만 주가 하락시에는 추가손실이 발생할 수 있다.

주가가 급락하면 신용거래 담보유지비율 미달 → 반대매도 물량 증가 → 또다시 주가 급락으로 이어지는 연쇄작용으로 투자손실이 가속화될 수 있다.

투자한 주식의 가격이 하락해 신용거래 담보유지비율에 미달할 경우 증권사는 추가담보의 납입을 요구하게 된다.

투자자는 통상 다음 영업일까지 현금으로 추가담보를 납입해야 하며, 납입기간 중 주가가 추가 하락할 경우에는 납입할 금액이 더 늘어날 수 있다.

투자자가 기한 내 추가담보를 납입하지 않은 경우, 증권사는 주식을 전일 종가에서 일정비율(통상 15%~20%) 할인한 가격으로 매도주문하고, 이때 반대매도하는 금액은 담보부족액보다 훨씬 많을 수 있다.

보유주식의 가격이 단기간에 급락하는 경우 보유주식 전부가 반대매도 될 수 있다.

매도금액이 신용융자잔액에도 못 미칠 경우에는 소위 ‘깡통계좌’가 되어 원금을 초과하는 손실이 발생할 수 있다.

보유주식이 모두 반대매도 되더라도 신용융자잔액이 남아있으면 여전히 상환의무를 부담하게 된다.

특히 최근 금융권 대출한도 관리 강화로 추가 담보 확보가 어려울 수 있어 주의가 요구된다.

금감원 관계자는 “최근 가계대출 증가세의 적정한 관리를 위해 금융회사의 대출한도 관리가 강화되고 시중금리도 상승하는 추세에 있어 갑작스런 주가 하락시 추가담보 납입을 위한 자금 확보가 용이하지 않을 수 있다”고 밝혔다.

따라서 투자자들이 손실 위험을 감당할 수 있는지 부터 먼저 확인해야 한다는 당부다. 금감원 관계자는 “대출 등 레버리지를 활용해 투자하는 경우 손실을 감당할 수 있는 범위 내에서 투자규모를 결정할 필요가 있다”며 “주가 하락시 신용거래로 인한 추가손실 규모를 평가해보고, 자신이 감당할 수 있는 수준으로 신용거래 규모를 조정해야 한다”고 조언했다.

더불어 신용거래보다 유리한 조건의 금융상품이 있는지, 담보부족시 추가 담보를 조달할 수 있는 자금원이 있는지도 확인해야 한다고 설명했다.

만약 신용거래 담보유지비율에 미달할 경우 증권사가 문자메시지(SMS)·전화통화·내용증명우편 등을 통해 추가담보를 요구하게 되므로 연락처나 주소가 변경된 경우 거래 증권사에 이를 통지하는 것도 잊지 말아야 한다.

금감원은 “주식 신용거래 추이 및 민원동향을 지속 점검하면서, 필요시 추가 대응 방안을 마련할 계획”이라며 “증권사로 하여금 주식 신용거래에 대한 충실한 설명의무 이행 및 내부통제 강화도 지도할 예정”이라고 밝혔다.

김수환 기자 ksh@viva100.com