한국투자증권 “코스피 대형주, 4Q에도 어렵다…중소형주에 관심”

|

한국투자증권은 27일 “코스피 대형주는 4분기에도 부진할 가능성이 높다”며 “현 장세에 순응해 이익 추정치가 상향되는 중소형주로 시선을 옮길 때”라고 밝혔다.

한국투자증권 김대준 연구원은 “3분기 코스피는 약세였는데, 과소평가했던 신종 코로나바이러스 감염증(코로나19) 델타 변이가 투자심리를 위축시킨 결과”라며 “특히 대형주가 이번 분기에만 7% 하락했으며, 다가올 4분기에도 대형주가 힘을 받기엔 어려운 환경”이라고 진단했다.

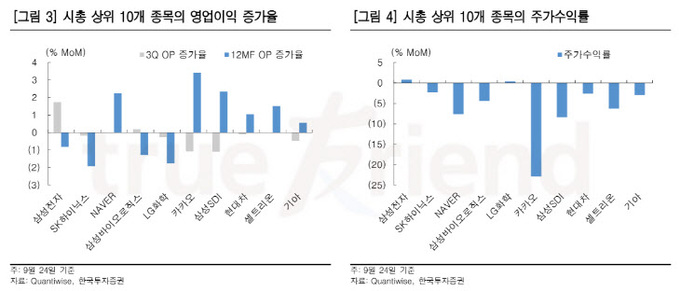

그는 대형주의 4분기 부진 원인으로 세 가지를 들었다. 우선 이익 모멘텀이 강하지 않다는 점이다. 김 연구원은 “시가총액 상위 10개 종목의 경우 3분기 예상 영업이익이 대부분 정체돼 있다”며 “삼성전자, 삼성바이오로직스, 셀트리온은 이익이 오르고 있지만, SK하이닉스 등 나머지 7개 종목은 이익 전망치가 전보다 낮아 주가 상승을 이끄는 원동력이 이익이라는 점을 고려하면 이들의 추가 상승 동력은 일부 제한될 수 있다”고 분석했다.

다음으로 네이버와 카카오의 규제 이슈를 들었다. 김대준 연구원은 “정부가 다음 달부터 실시할 국정감사에서 시총 3위인 네이버와 6위인 카카오가 영향권에 걸려있다”며 “네이버와 카카오는 9월에만 7%, 22% 하락했는데 향후 추가 규제 가능성이 잔존한다는 점에서 이전 수준으로 주가를 빠르게 돌릴 가능성은 낮아 보인다”고 판단했다.

마지막으로 외국인 수급이다. 김 연구원은 “최근 외국인은 삼성전자를 제외한 나머지 대형주에 대해선 특별한 매수세를 보이고 있지 않고, 외환시장도 한국 주식 매수에 불리하게 작용하고 있다”며 “중국 헝다 사태와 미국 연방준비위원회의 통화정책 정상화 방침이 달러 강세, 원화 약세에 영향을 미치고 있으며 특히 원달러 환율이 이전보다 높게 유지될 수 있기에 외국인 매수세가 약해질 가능성도 배제할 수 없다”고 내다봤다.

그는 대안으로 중소형주 투자를 제안했다. 김대준 연구원은 “중소형주는 2차전지를 중심으로 이익 추정치가 상향되고 있으며 규제 이슈와 외국인 순매도에 대해서도 상대적으로 자유롭다”며 “대형주와 달리 발목 잡힐 게 없으므로 주가 상승 여력도 충분해 당분간 시선을 중소형주로 옮길 필요가 있겠다”고 강조했다.

이은혜 기자 chesed71@viva100.com