“한은, 우량 회사채 직접 사서 시장 안정해야”

“채안펀드 투자 대상 늘려야”

김필규 자본시장연구원 선임연구위원은 7일 보고서 ‘코로나19 사태가 자금 조달시장에 미친 영향’을 통해 이같이 밝혔다.

그는 “기업이 돈을 끌어오는 데 정책으로 더 도와줘야 한다”며 “한은이 외국 중앙은행처럼 우량 회사채를 매입해 시장을 안정시키는 방안을 검토할 필요가 있다”고 말했다. 미국 연방준비제도(Fed)는 특수목적기구(SPV)를 세워 회사채를 사고 있다. 회사채매입기구(PMCCF·SMCCF)와 기업어음(CP)매입기구(CPFF) 등 긴급 유동성 공급기구 5개를 만들었다.

채안펀드 한계도 지목된다. 김 연구위원은 “채안펀드는 신용채권시장 경색을 해소하려고 도입됐다”며 “투자 대상을 늘려야 시장을 빠르게 안정시킬 수 있다”고 강조했다. 채안펀드는 신용등급 AA 이상 우량 회사채를 주로 담는다.

|

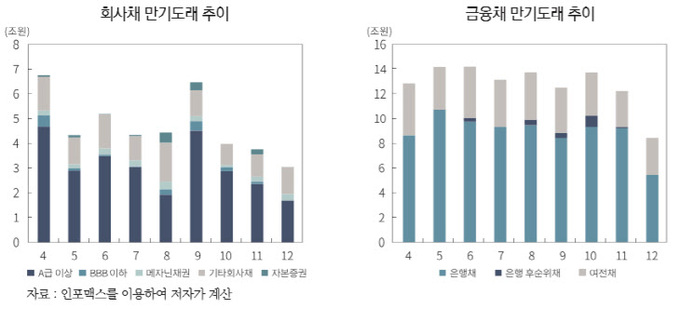

A등급 이하 회사채가 차환될 수 있도록 하는 방법을 김 연구위원은 제안했다. 그는 “회사채 전용 펀드를 검토할 만하다”며 “알맞은 시장 가격에 따라 회사채를 편입하고, 세제 혜택을 통해 투자를 끌어내는 식”이라고 소개했다. 그러면서 “시중의 부동자금을 자금시장으로 흡수할 수 있다”며 “장기적으로 회사채펀드시장도 살릴 수 있다”고 설명했다. 올해 만기 되는 회사채 가운데 BBB등급 이하 규모가 1조5000억원, 사모 사채를 포함한 기타 회사채는 10조3000억원이다.

김 연구위원은 특히 “코로나19에 직접적인 영향을 받은 기업에 긴급 유동성을 지원해 신용 위험을 낮춰야 한다”고 강조했다. 영업을 중단한 여행·항공과 도소매점 실적이 줄어든 것으로 나타났다.

단기 자금시장을 추스르는 정책도 요구된다. 김 연구위원은 “단기 자금시장이 경색되면 자금시장 전체로 퍼질 수 있다”며 “보다 적극적으로 임해야 한다”고 피력했다.

아울러 “금리를 안정시킬 방안도 마련해야 한다”며 “주요 나라 중앙은행이 하고 있는 국채 금리 안정 정책을 신중하게 검토할 필요가 있다”고 했다.

유혜진 기자 langchemist@viva100.com