금감원, 연구개발비 임의 자산화 회계처리 재점검

|

금융감독원이 기업들의 연구개발비의 임의적인 자산화 회계처리에 대해 재점검에 나선다.

금감원은 2018회계연도 재무제표가 공시되면 제약·바이오 기업뿐만 아니라 다른 업종의 기업들까지 연구개발비 회계처리가 적정하게 이뤄졌는지 다시 점검할 것이라고 19일 밝혔다.

금감원은 올해 연구개발비 자산화 회계처리와 관련해 제약·바이오 기업을 대상으로 벌인 감리 결과도 소개했다.

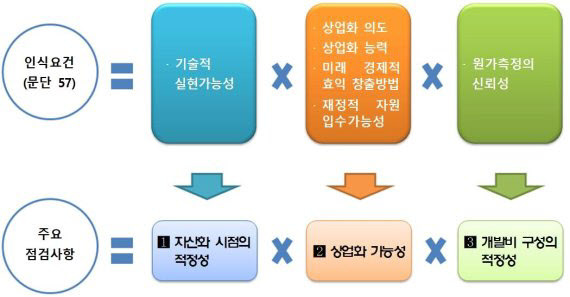

금감원은 “연구개발비 인식과 손상평가 적정성을 중점 점검한 결과 기업들은 프로젝트 개발의 성공 가능성이나 기술 이전 가능성이 크다는 이유로 자산화 가능 단계 전에 연구개발비를 자산화했지만, 객관적 입증자료는 제시하지 못했다”고 지적했다.

한 회사는 개발 중인 신약이 임상 2상 완료 후 조건부 판매허가 신청이 가능해 다른 신약보다 일찍 자산화 할 수 있다고 임의로 판단해 임상 1상 개시 이후 지출액을 자산화한 것으로 조사됐다.

또 다른 회사는 신약 판매허가를 받자 임상 초기 단계에서 지출한 금액까지 자산화 한 것으로 드러났다. 금감원은 이 경우 비용으로 처리해야 한다고 판단했다.

금감원은 “연구개발비가 자산화 요건을 충족한 경우에도 일부 회사는 임상시험 중단 등 사실상 개발이 중단됐는데도 비합리적인 가정을 통해 추정한 회수 가능 금액이 장부금액을 초과한다는 이유로 손상차손을 인식하지 않기도 했다”고 전했다.

개발이 완료되지 않은 프로젝트의 경우 개발비에 대해 매년 손상검사를 해야 하지만 다수 기업은 이를 생략하기도 했다.

금감원은 “감사인도 임상 단계별 시험 내용과 프로젝트 성공 가능성 등 해당 산업과 기업에 대한 이해가 충분하지 않아 감사 절차가 미흡했다”고 지적했다.

금감원은 2018회계연도 재무제표가 공시되면 기업들의 연구개발비 인식과 손상평가 처리가 제대로 이뤄졌는지 심사 대상 회사를 선정해 점검할 계획이다.

금감원은 “기업이 2018회계연도 결산 시 전기 오류사항을 반영하는 경우 2018회계연도 사업보고서에 비교 표시되는 과거 재무제표를 소급해 재작성하고 관련 오류 수정 내용을 주석으로 공시해야 한다”면서 “또한 자산화한 개발비 금액을 개발 단계별로 감독지침에 맞게 주석으로 공시해야 한다”고 설명했다.

금감원은 향후 심사 및 감리과정에서 이를 중점적으로 확인할 예정이다.

이정윤 기자 jyoon@viva100.com