'SB톡톡'은 너무 좁다, 개별 모바일앱 확장 나선 저축은행

웰컴·DB·OK저축銀, 모바일 앱 개발 및 서비스 확대 개발 중 공통 상품 취급하는 ‘SB톡톡’으론 한계…인터넷전문은행과 경쟁 대비도

|

일부 저축은행들이 통합 모바일 앱 ‘SB톡톡’이 좁다며 자체 모바일 앱을 확장하고 나섰다. 차별화된 상품으로 고객을 유치하려는 목적과 인터넷전문은행과의 경쟁에 대비하기 위한 포석으로 풀이된다.

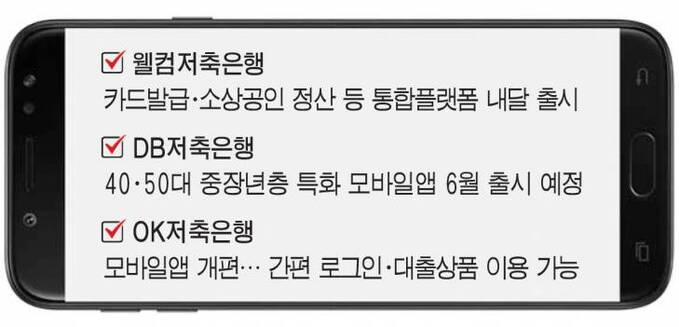

20일 금융권에 따르면 웰컴·DB·OK저축은행은 최근 모바일 앱 개선에 속도를 내고 있다. 먼저 웰컴저축은행은 카드발급과 소상공인 특화 정산 서비스 등을 탑재한 통합모바일 플랫폼 ‘웰컴디지털뱅크’를 다음달 9일 공개할 예정이다.

DB저축은행도 지난해 핀테크TFT를 구성하고 오는 6월 초 출시를 목표로 모바일 뱅킹 앱을 개발하고 있다. 이 앱은 40·50대 중장년층에 특화된 게 특징이다. 상품에 쉽게 접근할 수 있게 하고 비교적 큰 글자 크기로 앱을 구현한다는 계획이다.

OK저축은행은 지난달 이미 모바일 앱과 홈페이지 등을 대대적으로 개편했다. 지문과 SNS계정을 통한 간편 로그인과 모기지론, 오토플러스OK론 등의 신용·담보 대출 상품이 새롭게 선보였다.

이 같은 저축은행들의 개별 모바일 앱 확장은 저축은행 통합 앱 ‘SB톡톡’의 한계를 벗어나 차별화된 서비스를 내놓으려는 의도로 풀이된다. SB톡톡은 사잇돌 대출과 햇살론 등 저축은행들이 공통으로 내놓은 상품만 한정해 취급 가능하다. 또 상품이 단순 금리만으로 표시돼 저축은행별 상품 특징을 설명하기 힘들다. 영업 범위가 제한된 데 저축은행들이 답답함을 느낀 것이다.

일각에선 인터넷전문은행과의 경쟁을 대비하기 위한 포석이라는 의견도 대두된다. 금융위원회는 지난 1월 25일 ‘중금리 대출 활성화 추진 계획’을 통해 2022년까지 인터넷전문은행의 중금리 대출 공급액 3조1000억원을 배정하기로 했다. 이는 현재 9000억원 수준의 3.4배에 이르는 규모다. 중금리 대출 취급 비중이 큰 저축은행 입장에선 위험 요소다.

저축은행업계 한 관계자는 “장기적으로 봤을 때 인터넷전문은행과의 경쟁은 피할 수 없을 것”이라며 “디지털 변화 추세에 맞게 모바일·인터넷으로 금융서비스를 이용하는 자체 고객을 확보해야 할 필요가 있다”고 말했다.

이수복 기자 goodluckhh@viva100.com