은행 방카실적 부진은 보험사의 저축성보험 판매 축소 탓

보험 "방카 저축성보험 판매, 수익에 별 도움 안돼" 은행 "저금리에 방카수수료이익 확대 필요"

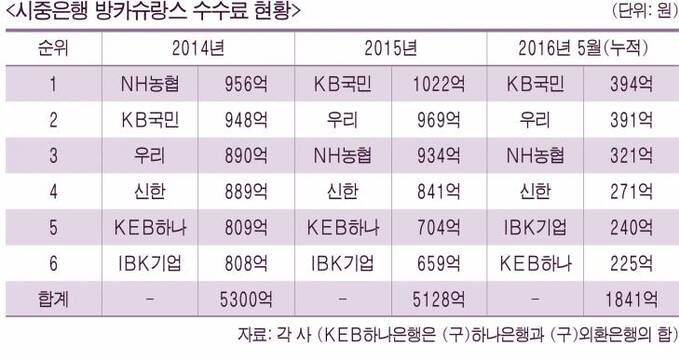

|

시중은행들의 방카슈랑스 수수료이익이 고전을 면치 못한 이유는 보험사가 저축성 보험 판매를 줄이고 있기 때문이다.

은행 창구에서는 저축성보험 판매가 주를 이루지만 최근 보험사들은 저축성보험 대신 보장성 보험 판매에 집중하고 있다.

저축성 상품은 보험사들이 자산운용을 통해 고객에게 약속된 이율을 돌려줘야 하지만 저금리 상황이 지속되면서 자산운용 수익을 내기 어렵다. 또 은행에 제공하는 판매 수수료도 만만치 않다.

저축성 상품가입이 고액의 일시납인 경우가 많아 외형상 매출 확대에는 도움이 될 수 있지만 수익에는 별 도움이 되지 않는다는 게 보험업계의 설명이다.

한 보험업계 관계자는 “공시이율을 떨어뜨리는 등 금리를 낮춰 저축성보험의 판매물량을 조절하거나 판매액 한도를 정해놓고 판매하고 있다”고 말했다.

반면 보장성보험은 보험료가 장기간 동안 꾸준히 들어오고, 언더라이팅(인수심사) 강화 등을 통해 손해율을 낮출 수 있다. 저금리 기조에서 보험사들이 살아남기 위한 전략이 보장성상품의 판매 확대인 셈이다.

삼성·한화·교보생명 등 이른바 ‘빅3’의 방카슈랑스 시장점유율이 2014년 하반기 38%에서 2015년 상반기 30.2%로 떨어진 것만 봐도 짐작할 수 있다.

최근 메리츠화재도 실익이 없다는 판단 아래 장기보험에 대한 은행과의 방카 제휴를 중단했다. 방카 영업이 수수료 비용이 많이 들어 수익성이 떨어지는 등 미래 성장성에 도움이 되지 않는다는 이유로 저축성보험을 대폭 축소하는 대신 보장성보험 판매에 집중하기로 했다.

보험사들이 이런 이유로 저축성 보험 판매에 소극적 태도를 보이면서 은행들의 방카슈랑스 실적에도 영향을 미친 것으로 보인다.

반면 은행들은 방카슈랑스 같은 비이자이익을 확대하기 위해 애쓰고 있다.

기준금리가 1.25%로 사상최저 수준을 기록하면서 은행권은 예대마진(예금과 대출의 금리차)이 축소돼 수익원 다변화를 위해 비이자이익 확대가 중요해졌기 때문이다.

다행히 올해 초 저축성 보험의 대표상품인 양로보험이 방카슈랑스 시장의 호재로 떠올라 일시납 가입이 늘어나긴 했다. 이마저도 보험사들이 최저보증이율을 낮추면서 반짝하고 말았다.

은행의 주요 수수료수익은 방카슈랑스와 펀드판매, 신탁수수료 등인데 방카 실적 부진이 수수료수익 고전으로 이어지고 있는 셈이다.

그나마 6개 시중은행중 국민은행과 우리은행의 수수료이익이 확대됐으나 은행의 방카슈랑스는 찬바람이 계속 불 것으로 보인다.

이나리 기자 nallee-babo@viva100.com