[금융안정보고서]'P2P금융' 성장하려면…투자자보호·수익모델 절실

|

투자자 보호를 위한 규제체계 마련과 P2P 금융회사의 안정성을 확보할 수 있는 수익모델 발굴이 절실하다는 지적이 나왔다.

P2P 금융은 핀테크 기업의 대표적인 금융서비스다. 대출을 받으려는 사람과 이들에게 돈을 빌려줄 사람을 직접 연결해 주는 금융 시스템이다.

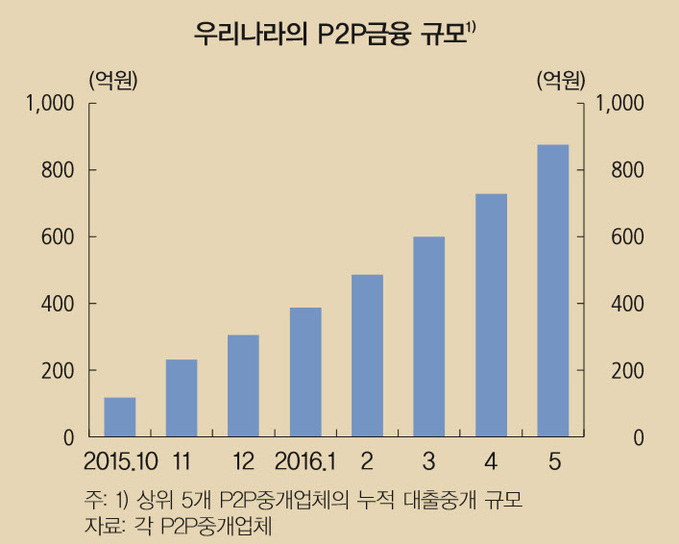

한국은행이 30일 발표한 ‘금융안정보고서’에 따르면 올해 5월 기준 국내 P2P중개업체 수는 50여개, 누적 대출중계 규모는 약 1100억원에 육박한다.

2005년 영국에서 시작된 P2P 금융은 글로벌 금융위기 이후 세계적인 주목을 받고 있다. 특히 자금조달이 어려운 저신용 개인, 중소·창업기업의 대안금융으로 떠오르고 있다.

미국·영국·중국의 연간 P2P금융 시장규모는 2013년 97억달러에서 지난해 1302억달러로 크게 늘어났다. 국내에서는 2014년부터 급증했다.

P2P 금융의 대출대상은 크게 개인, 기업, 부동산으로 구분되는데 국내를 비롯해 세계적으로 개인대출이 가장 큰 비중을 차지한다.

돈이 필요한 사람이 있으면 중개업체가 심사해 돈을 떼어먹지 않을 사람을 선별·공개하고 투자자는 이들에게 소액을 빌려준 뒤 이자 수익을 올리는 방식이다. 중개업체는 중개 수수료를 수취한다.

국내의 경우 중개업체가 대부업 자회사와 연계, 대부업 자회사가 대출을 실행하고 투자자에게 원리금수취권을 부여하는 원리금수취권매매형이 일반적이다.

그러나 금융사고 발생 가능성, 투자자 보호 부족 등의 위험성도 있다.

최근 미국의 최대 P2P 중개업체인 랜딩클럽(Lending Club)에서 거액 부실대출 사건이 발생했고 중국에서도 대규모 금융사기 사건이 발생했다.

한은도 P2P 금융의 가장 큰 문제점으로 △자금수요자-투자자 간 정보비대칭에 따른 채무불이행 위험 현실화 가능성 △투자자 보호장치 부족 △P2P 중개업체의 자금조달기반 및 수익구조 불안정성 등을 꼽았다.

먼저 자금수요자와 투자자 간 정보비대칭이 크기 때문에 부적절한 대출취급 등으로 인한 채무불이행 위험이 현실화될 가능성이 있다.

한은은 시장 규모가 커질수록 다양한 형태의 자금수요가 발생하게 돼 중개업체의 신용평가 역량이 중요해지는데, 빅데이터를 활용하는 현재의 평가 방식은 검증이 필요하다고 지적했다.

투자자 보호장치의 부족도 위험 요인으로 꼽혔다. 투자자들은 횡령, 사기 등 중개업체 자체 리스크 및 자금수요자의 모럴 해저드(채무불이행) 등에 노출돼 있다.

중개업체의 자금조달기반 및 수익구조가 불안정하다는 점도 문제다.

중개업체의 자금모집 기반이 협소해 금리 상승 등 여건이 악화될 경우 사업 지속에 상당한 어려움을 겪을 것으로 예상된다.

지금까지는 핀테크 산업 육성 필요성 등을 이유로 관련 규제 마련이 미흡했지만, 산업 규모가 커지는 만큼 규제체계 도입도 필요한 상황이다.

한은은 “향후 우리나라 P2P 금융의 건전한 성장을 위해 투자자보호 및 신뢰성 확보를 위한 규제체계 도입이 필요하다”며 “이와 함께 금융시장 상황 변화에도 P2P 금융의 안정성을 확보할 수 있는 수익모델 발굴이 병행돼야 할 것”이라고 말했다.

장애리 기자 1601chang@viva100.com