보험사 기업대출 65조원, 부실화·연금자산↓ 우려

보험연구원 보고서…"보험사, 수익성·미래성장가능성 악화"

조선·해운업 등 기업 구조조정 확대가 수익성 회복 지연으로 이어질 경우 보험회사의 대출 부실화가 가팔라 질 수 있다는 우려가 제기됐다.

아울러 국내 경제부진 영향으로 연금자산 및 일반손해보험의 보험료가 감소할 것이라는 분석도 나왔다.

19일 보험연구원 전용식 연구위원과 이혜은 연구원은 ‘기업 구조조정이 보험산업에 미치는 영향과 시사점’을 통해 “기업 구조조정이 확대될 경우 고용과 설비투자 위축으로 인한 내수 위축, 기업 수익성 회복 지연으로 인한 부실대출이 증가할 것”이라고 전망했다.

◇ 보험사 기업대출 65조원, 부실화 가능성↑·충담금 적립↑정부는 지난 8일 기업 구조조정 방안을 발표하고 은행들의 조선·해운업에 대한 부실대출로 인한 자본감소를 정부와 한국은행이 직·간접적으로 지원하기로 했다.

은행권의 조선·해운업에 대한 대출 규모는 약 70조원으로 추산되고, 부실이 확대될 경우 자산건전성 훼손으로 인한 자본확충 부담이 큰 상황이다.

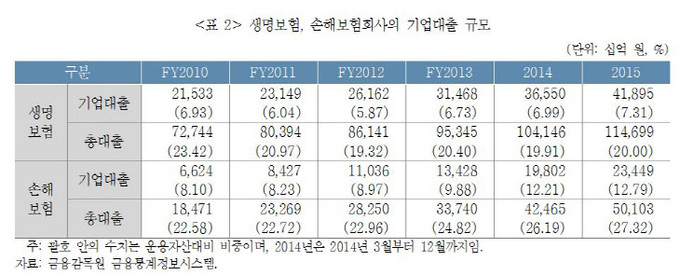

보험사의 기업대출은 2012년 이후 높은 증가세를 보였으나 지난해 기준으로 생보업계가 41조8950억원, 손보사가 23조4490억원으로 여전히 큰 규모는 아니다.

그러나 보험사에서 대출받은 기업들은 일반적으로 은행에서 신규대출이나 만기연장을 받기 어려운 곳일 가능성이 커, 보험사의 신용위험은 은행보다 높을 수 있다.

전 연구위원은 “보험사에서 대출을 받은 기업들은 대부분 은행권에서 신규 대출을 받지 못하거나 만기연장이 어려운 기업일 가능성이 높다”며 “IFRS4(국제회계기준) 2단계 도입으로 보험사의 자본확충 부담이 확대되고 있는데 보험회사 기업대출 부실이 증가할 경우 충당금 적립 부담이 가중될 것”이라고 진단했다.

|

◇ 기업성보험 위축, 연금자산↓…인수위험 다변화 필요 조선, 해운업 등 5개 업종의 수익성 둔화와 생산 감소는 기업성보험의 위축으로 이어진다.

그는 “기업성보험이 60%를 차지하는 일반손해보험 원수보험료 증가율은 2012년 이후 감소세로 전환했는데, 이는 기업성보험 수요 감소로 인한 보험료 하락이 원인일 것으로 판단된다”며 “기업성보험 손해율 개선으로 인한 보험료 하락과 더불어 주요 업종의 생산감소와 기업성보험 수요 감소는 보험료 하락세를 가속화시키고 있다”고 밝혔다.

조선·해운업의 구조조정으로 해상보험·특종보험 등 일반손해보험 원수보험료도 감소하는 추세다. 원수보험료 증가율은 2011년(FY) 14.9%를 기록했으나 2014년은 -0.26%였다.

구조조정으로 인한 내수위축은 기업성보험 감소와 더불어 장기적으로 가계의 보험 및 연금수요 감소로 이어질 것이라는 관측이다.

그는 “기업의 생산활동 위축이 지속될 경우 일반손해보험 원수보험료 감소 규모는 확대될 우려가 있다”며 “고용 위축, 기업투자감소 등 내수 위축은 가계소득 증가세 둔화와 가계의 금융상품 및 보험 수요 감소로 이어질 수 있다”고 강조했다.

실제로 가계와 비영리단체의 보험 및 연금자산 증감액은 2011년 70조 5756억 원에서 2012년 99조 1778억 원으로 증가한 후 2013년 93조 6985억 원, 2015년 93조 1805억 원으로 감소했다.

아울러 기업구조조정과 국내경기 부진 장기화는 보험사의 수익성 둔화, 자산건전성 악화로 이어질 수 있으며 장기적으로는 보험사의 미래 성장 가능성을 약화 시킬 수 있다고 내다봤다.

때문에 보험사의 미래수익원 확보를 위해 위험평가 역량을 키워 인수위험을 다변화해야 한다는 제안이 나왔다.

그는 “독일의 알리안츠의 경우 사업다변화를 위해 기업의 위험관리 자문시스템을 구축했고, 고령인구 대상 자동차보험, 미국 재난보험 시장으로 진출했다”며 “생명보험사의 경우 고령자보험, 자산관리서비스업 등으로의 사업다변화 모색이 필요하다”고 제시했다.

이나리 기자 nallee-babo@viva100.com