보험연구원, 실손보험 제도개선 세미나서 제안

과잉진료에 따른 손해율 급등→보험료 인상→선량한 가입자 피해라는 악순환을 개선하기 위한 조치다.

보험연구원은 16일 서울 중소기업중앙회에서 금융위원회 후원으로 ‘실손의료보험 제도 개선’ 세미나를 열고 이와 같은 개선안을 제시했다.

금융당국은 앞으로 관계부처와 연구기관이 참석하는 태스크포스(TF)를 운영하고, 이 과정에 이날 세미나 결과를 반영할 예정이다.

이 보고서는 내년 실손보험 개편을 앞두고 새로운 상품의 기준을 제시하고 있어 금융당국의 정책에 반영될 것으로 보인다.

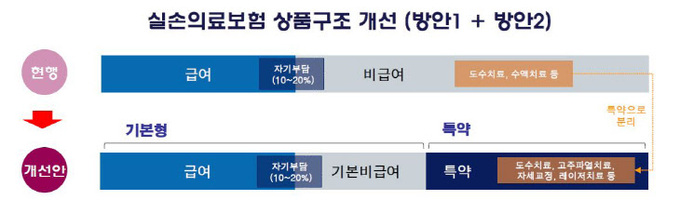

◇ 보험료 낮춘 기본형 상품 운영…보험금 청구 적으면 보험료 ↓보험연구원은 실손보험의 상품구조를 개편하고, 보험료를 차등 부과하는 등의 개선안을 제시했다.

먼저 상품구조는 필수 가입하는 기본형과, 소비자가 별도로 선택하는 특약형으로 구분하는 방안을 내놓았다.

기본형 상품은 대다수 질병을 보장하는 대신에 과잉진료가 자주 발생하는 도수치료, 고주파 열치료술, 자세교정, 레이저교정 등은 보장 범위에서 제외한다.

비급여 영역이 배제됨으로써, 기본형의 경우 보험료가 약 40% 내릴 수 있을 것으로 전망된다.

기본형에서 제외된 비급여 영역의 치료는 별도의 특약으로 가입하도록 한다.

보험연구원은 또 과잉진료를 유발할 우려가 큰 비급여 항목에 대해서는 보장 횟수·금액을 제한하거나 자기부담금 비율을 확대하는 등의 방안도 제안했다.

이는 고객의 사고율에 따라 보험료가 달라지는 자동차보험처럼 보험금을 많이 받게 되면 이듬해 보험계약 갱신 때 보험료가 인상된다는 것. 반면 무사고자 혹은 보험금 미청구자에게 보험료를 할인해 주는 제도(NCB, No Claim Bonus)를 도입해 고객에게 혜택을 줄 방침이다.

보험연구원은 계약자별로 전년도 보험금 지급실적에 따라 할인율을 14단계로 나눠 0~70%까지 차이를 두는 영국의 모형을 참고할 사례로 제시했다.

이 밖에도 기존 실손보험 가입자의 선택권이 확대되도록 새로운 상품으로 갈아탈 때의 부담을 낮춰주는 계약전환제도를 도입하는 방안도 검토됐다.

또 단독형 실손보험의 가입·판매 활성화, 실손보험금 통계 인프라의 재정비, 비급여 의료정보의 표준화와 사용 의무화, 공보험과 연계한 비급여 관리체계 구축 등도 필요한 과제로 논의됐다.

소비자의 실손보험금 청구 절차를 간편화할 수 있는 온라인 청구시스템도 도입될 전망이다.

|

실손보험이 수술대에 오른 이유는 과잉 진료 등으로 손해율이 급증하고 있어 지속가능성이 위협받고 있기 때문이다.

상품이 지나치게 표준화돼 있어 소비자 선택권이 제약되고 과잉진료와 같은 도덕적 해이를 유발한다는 문제가 지적돼 왔다. 과잉진료는 실손보험의 손해율을 끌어올리고, 이에 보험사들은 보험료를 올리는 악순환이 이어지고 있는 것.

세미나 주제발표에 나선 보험연구원 정성희 연구위원에 따르면 비급여 의료비의 증가율은 연평균 10.2%로 급여 의료비(6.7%)보다 3.5%포인트 높으며, 이에 따라 실손보험의 손해율은 예정사업비를 모두 집행한 것을 가정할 때 123%에 달한다.

이렇게 적자를 면치 못하는 구조가 계속된다면 실손보험금은 4인 가족을 기준으로 올해 월 10만6000원에서 2026년 월 21만6000원으로 2배 이상 급등할 것으로 전망된다.

특히 실손보험 가입자 중 상위 10%의 보험금 청구액이 전체 보험금의 53.3~63.2%를 차지할 만큼 소수가 받는 보험금이 다수의 보험료 부담으로 전가되는 실정이다.

실손보험금의 지급이 소형 병원과 근골격계 비급여 의료비에 집중돼 있다는 점도 문제다.

지급보험금 중 비급여 의료비의 비중은 의원이 72.7%로 종합병원(59.2%)보다 13.5%포인트 높다.

도수치료 등 근골격계 질환의 실손보험금 지급 비중은 2010년 13%에서 2014년 26%로 2배 증가했다.

비급여 의료의 명칭이나 코드 등이 의료기관마다 다르고, 이에 대한 관리체계가 미비해 진료 적정성을 평가할 수 없다는 것도 문제다.

보험사가 마케팅 전략에 따라 사망보장 등을 더한 특약형 상품을 주로 판매하다 보니 소비자의 선택권이 침해되는 일도 빈번하다.

월 보험료 10만원 내외인 특약형 상품보다 훨씬 저렴한 단독형 실손보험상품(월 1만~3만원)이 2013년부터 판매됐지만 전체 계약건수 중 비중은 3.1%에 불과하다.

이나리 기자 nallee-babo@viva100.com