"한국 여전히 제조업 비중 높다 … 미래 산업구조 대비 필요"

|

한국 산업구조는 여전히 제조업 비중이 크며, 특정 제조업에 대한 의존도가 높다는 분석이 나왔다. 향후 경제발전 과정 속에서 자연스럽게 전개될 제조업 비중 감소를 대비, 미래 대응 전략을 마련해야 한다는 주장이 제기됐다.

29일 현대경제연구원이 발표한 ‘G7국가와 한국의 산업구조 변화와 시사점’ 보고서에 따르면 한국은 G7 선진국들과 달리 산업구조 고도화 과정에서 오히려 제조업 비중이 지속 증가하는 탈산업화 ‘반대’ 현상이 일어났다.

이 보고서는 G7국가와 한국의 산업구조 변화를 총 7개 부문으로 나눠 분석했다. 7개 부문은 부가가치 대비 제조업 및 서비스업 비중, 제조업 총 생산액 대비 업종별 제조업 비중, 제조업 부문 총 생산량 대비 중간재와 최종재의 비율, 서비스업의 총 부가가치 대비 업종별 서비스업 비중이다.

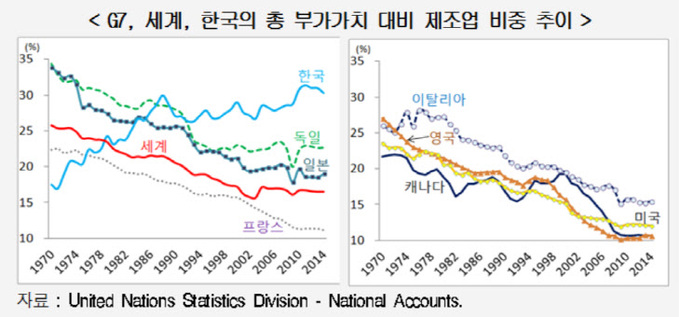

먼저 총 부가가치 대비 제조업 비중을 보면, 세계 및 G7 국가의 총 부가가치 대비 제조업 비중은 축소되고 있는 반면 한국은 지속적으로 증가했다. 한국의 총 부가가치 대비 제조업 비중은 1970년 17.5%에서 2014년 30.3%로 증가했다. 반면 세계 총 부가가치 대비 제조업 비중은 동기간 25.7%에서 16.5%로 축소됐다..

총 부가가치 대비 서비스업 비중은 한국의 경우 지속적으로 확대됐으나 세계 및 G7국가 수준에 미치진 못했다. 한국의 서비스업 비중은 1970년 41.2%에서 2014년 59.4%로 확대된 반면 2014년 기준으로 G7 국가들의 서비스업 비중이 70% 이상으로 큰 차이를 보였다.

한국은 G7국가에 비해 주력 제조업 범위도 늘었다. 한국의 주력 제조업 수는 1981∼1985년 1개에서 2011∼2014년 5개로 증가했다. 반면 G7 국가 대부분은 주력 제조업 범위가 축소되거나 유지되는 등 한국에 비해 소수 제조업에 집중됐다. 동기간 미국과 이탈리아는 주력 제조업이 1개씩 증가해 각각 2개,1개가 됐고, 독일은 3개에서 2개로, 그 외 국가는 3개 내외를 유지 했다.

특히 한국은 G7국가에 비해 1위 주력 제조업의 의존도가 상대적으로 높은 수준이다. 2011∼2014년 기준으로 한국의 1위 주력 제조업은 ICT로 전체 제조업의 22.2%를 차지한다. 동기간 독일과 일본의 1위 주력 제조업은 자동차로 전체 제조업의 18.5%, 16.1%를 차지하나 한국에 비해 의존도가 상대적으로 낮다.

한국의 제조업 부문 총 생산량 중 중간재 비중은 G7국가보다 높은 수준이다. 한국의 제조업 부문 중간재 비중이 1995년 68.5%에서 2011년 78.8%로 G7 국가에 비해 크게 증가했다. 더욱이 일본을 제외한 대부분의 G7국가의 제조업 부문 중간재와 최종재의 비율이 약 6:4인 반면 한국은 8:2로 중간재 비율이 G7국가보다 훨씬 높은 수준이다.

부가가치가 높은 지식서비스 산업(전문과학기술·사업지원 서비스)비중은 상대적으로 늘어나고 있다. 한국의 전체 서비스업 가운데 지식서비스 산업 비중은 1991∼1995년 평균 7.0%에서 2011∼2014년 평균 11.5%로 G7국가보다 크게 증가했다. 하지만 이탈리아를 제외한 대부분 G7국가들의 지식서비스 산업 비중이 2011∼2014년 기준으로 약 15%를 상회해 한국보다 높다.

한국의 공공·교육·사회 복지 서비스 비중은 크게 증가해 영국, 독일, 이탈리아보다 높은 수준이었다. 한국의 공공·교육·사회 복지 서비스 비중은 1991∼1995년 평균 23.3%에서 2011∼2014년 평균 28.5%로 큰 폭으로 증가했다.

이와 관련 정민 현대경제연구원 경제연구실 연구위원은 “선진국 사례로 볼 때 탈공업화 추세는 경제의 발전과정에서 나타나는 현상으로 한국경제도 산업구조 고도화와 더불어 제조업 비중 저하가 불가피하게 예상됨에 따라 이에 대한 적정한 대응 방안이 필요하다”고 밝혔다. 또 △제조업과 서비스업의 균형 발전 △제조업 경쟁력 유지 및 강화 △중국 등 신흥국 추격 대응 전략 △고부가가치 서비스 산업 육성 △‘4차 산업혁명’ 통한 미래 산업구조 마련 등이 요구된다고 제언했다.

전경진 기자 view@viva100.com