가계부채 ‘풍선효과’…나빠진 質, 높아진 금리부담

비은행권 가계대출이 은행의 2.7배…이자 부담 증가

|

정부와 금융당국이 은행 대출을 틀어막자 ‘풍선효과’로 고금리 비은행권 대출이 늘고 있다. 역대 가장 많이 늘었던 지난해보다는 상승폭이 다소 줄었지만 평년보다 높은 증가세가 유지되고 있다.

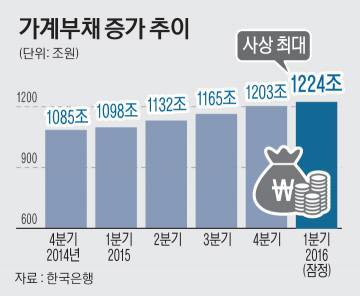

한국은행이 26일 발표한 가계신용 통계를 보면 지난 3월 말 가계부채는 1223조7000억원으로 3개월 동안 20조6000억원 증가했다.

여신심사 선진화 가이드라인 시행으로 증가폭은 작년 4분기(38조20000억원) 대비 줄었지만 상호금융, 새마을금고 등 2금융권 대출이 가파르게 늘며 되레 가계부채의 질이 나빠졌다는 지적이 나온다.

증가액 20조6000억원 가운데 예금은행 대출은 5조6000억원(27.2%)에 불과하고 나머지 15조원(72.8%)은 비은행권에서 빌린 금액이다.

가계가 상호금융, 새마을금고, 상호저축은행, 보험, 카드 등 2금융권과 대부업체 등에서 빌린 돈은 은행에 비해 2.7배나 많았다.

기관별 가계대출 증가율을 살펴봐도 예금은행은 1.0%에 불과하지만 비은행예금취급기관은 3.0%(7조6000억원)를 기록했다.

비은행예금취급기관 증가액은 한은이 관련 통계를 작성한 2002년 4분기 이후 1분기 기준으로 2014년(3조2000억원)을 뛰어넘어 사상 최대치다.

보험사, 카드사, 증권사, 대부업체 등 기타금융기관의 가계대출도 2.2%(7조4000억원) 증가했다.

은행의 여신심사 강화 등으로 은행 문턱을 넘지 못한 가계가 금리가 상대적으로 높은 제2금융권으로 몰리는 이른바 ‘풍선효과’가 여실히 드러났다는 분석이다. 때문에 정부의 가계 빚 관리가 한계를 드러낸 것 아니냐는 비판도 나오고 있다.

문제는 2금융권 대출 금리가 상대적으로 높아 가계의 부담이 크다는 점이다. 급증한 부채는 결국 가계의 소비 여력을 줄이면서 한국 경제에 큰 부담이 될 것으로 우려된다.

지난 3월 저축은행의 일반대출금리 평균은 11.56%로 예금은행 대출금리(3.50%)보다 3배 이상 높다. 이외에 상호금융(3.96%), 신용협동조합(4.66%), 새마을금고(3.95%)도 은행 금리를 웃도는 상태다.

금융권 관계자는 “늘어난 이자 부담 등 부채 증가로 가계의 소비 위축과 신용유의자 증가 등 향후 한국 경제에 큰 짐이 될 것”이라며 “대출심사 강화 등 미시적 대책과 동시에 금융안정을 고려할 수 있는 정책 운용에 더 신중을 기해야 한다”고 말했다.

이나리 기자 nallee-babo@viva100.com