보험금 지급능력 역대 최저…보험사·금감원 주주배당 ‘충돌’

IFRS 도입 코앞인데 ‘차일피일’ 준비 미루는 보험사

|

보험금 지급여력비율(RBC)이 역대 최저수준으로 추락하면서 그 배경에 관심이 쏠리고 있다.

지난해부터 금융당국의 재무건전성 규제가 강화돼 보험사들이 쌓아야 할 자본이 늘어난 탓도 있지만 지난해 벌어들인 순익의 절반 가까운 자금을 주주배당이나 자사주 매입에 소진했기 때문이다.

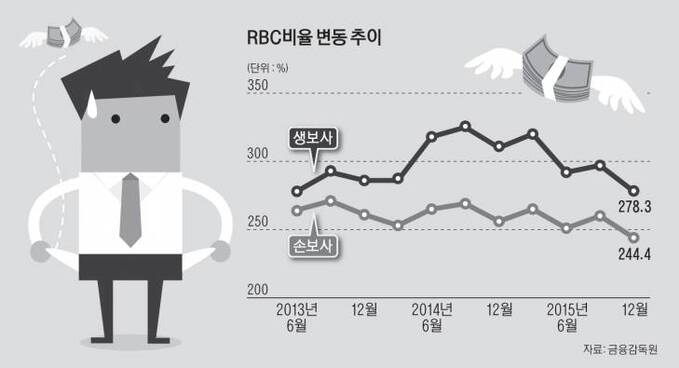

12일 금융감독원이 발표한 ‘2015년 12월 말 보험금지급여력비율’은 267.1%로 1년 전 292.3%보다 25.2%포인트 떨어졌다. 이는 2009년 RBC를 도입한 이후 가장 낮은 수치로, 생명보험사는 278.3%, 손해보험사는 244.4% 수준이다.

특히 대형보험사들의 RBC가 크게 하락했는데 한화생명은 지난해 9월말에 비해 지난해 말 44.8% 떨어진 277.0%로 집계됐다. 삼성화재도 350.4%로 51.9%포인트 곤두박질쳤다.

RBC는 보험사가 손실 발생시 계약자에게 보험금을 지급할 수 있도록 책임준비금 외에 추가로 자산을 쌓도록 한 제도다. 가용자본을 요구자본으로 나눠 이 비율이 높은 보험사일수록 재무건전성이 좋다.

전반적으로 보험사들의 RBC비율이 하락한 배경에는 지난해 재무건전성 강화로 보험사 요구자본이 2조5055억원 늘어난 탓이다. 이로 인해 RBC는 9.9%포인트 떨어졌다.

문제는 보험사들이 2020년 보험 국제회계기준(IFRS4) 2단계 도입을 앞두고 수십 조원의 준비금(부채)을 추가로 쌓아야 하는 위기 상황에서, 주주배당과 자사주 매입으로 거액을 투입해 가용자본이 7000억원 가량 떨어졌다는 점이다.

금감원은 수년전부터 IFRS4 2단계를 대비해 보험사에 배당자제를 통한 이익의 내부유보를 권고했다. 배당을 높일수록 각종 충당금이나 자기자본으로 활용할 사내유보금이 감소하면서 건전성 유지에 장애물이 되기 때문이다.

그러나 보험사 입장에서는 저금리에 지친 주주들의 수익 분배 요구가 높아졌고, 정부의 배당확대 정책으로 “세금을 내느니 배당을 높이겠다”는 판단에 따라 주주배당을 쉽게 멈추지 못한 것으로 풀이된다.

이에 따라 금융당국은 관련부처와 협의해 수익 가운데 일정 수준 이상을 투자·배당·임금인상 등에 쓰지 않으면 추가 법인세를 내야 하는 ‘기업소득환류세제’에 보험사를 제외하도록 하는 방안을 검토하고 있다.

이나리 기자 nallee-babo@viva100.com