[이슈&이슈] 제로페이 실효성 논란, 참여금융사·소상공인 시큰둥

2018-11-13 17:16 노연경 기자

새마을금고, 미얀마 고위급 공무원 초청 연수

2018-11-13 14:42 노연경 기자

은행 대출, 지점장 전결금리도 공개…“소비자 불안 해소”

2018-11-13 11:56 노연경 기자

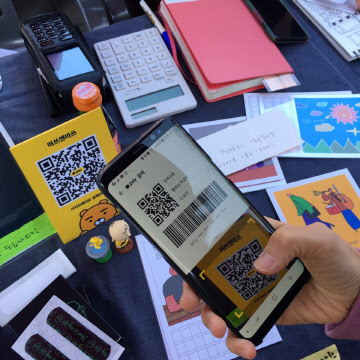

[비바100] 지갑없는 시대 성큼… 방법도 혜택도 제각각 ‘간편결제’ 총정리

2018-11-13 07:00 노연경 기자

예금은 고금리, 대출은 중금리…저축은행의 여수신 각축전

2018-11-13 00:00 노연경 기자

카카오 없이 시작하는 ‘제로페이’, 잘될까?

2018-11-11 16:50 노연경 기자

OK저축은행, 서울서 '연말 사회공헌 대축제' 개최

2018-11-11 14:35 노연경 기자

“캘리포니아 산불로 파라다이스가 사라졌다”

2018-11-11 14:35 노연경 기자

저축은행, 고금리 상품 각축전…수신액 60조 넘나

2018-11-08 06:00 노연경 기자

‘13월의 보너스’ 연말정산, 미리보기로 알뜰하게 챙기기

2018-11-08 00:00 노연경 기자

유안타증권, 투자대행인 '마스터 아카데미' 수강생 모집

2018-11-07 15:50 노연경 기자

“집에 놓고 왔어”…플리마켓부터 전통시장까지 지갑없이 살아보기

2018-11-07 04:20 노연경 기자

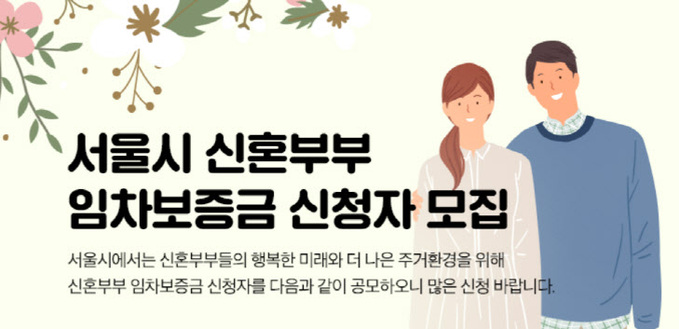

‘결혼해야 한다’ 첫 50% 붕괴…신혼부부 집장만 金혜택 大정리

2018-11-06 18:00 노연경 기자

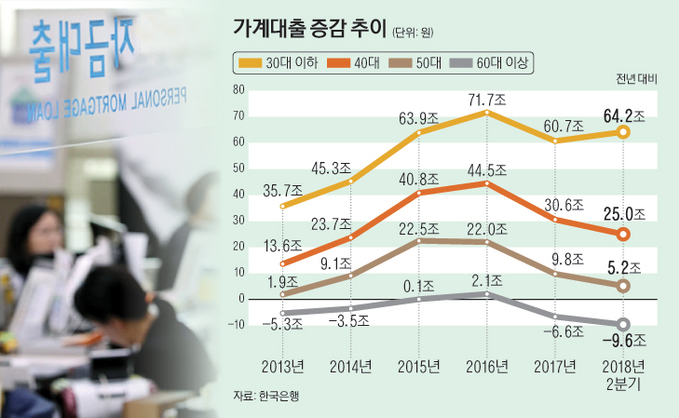

DSR 문턱에서 신용대출 100조 돌파

2018-11-04 17:03 노연경 기자

‘세컨더리 보이콧 풍문’, 금융위 “사실무근…적발시 엄중 제재”

2018-10-31 13:54 노연경 기자

이계문 “과중 채무자 실질적 경제회생에 최선”

2018-10-24 16:33 노연경 기자

이동걸 “한국GM 법인분리, 철수로 단정못해”

2018-10-22 17:08 노연경 기자

빚 돌려막기 다중채무자, 1인당 평균부채 1억2천만원

2018-10-22 11:00 노연경 기자

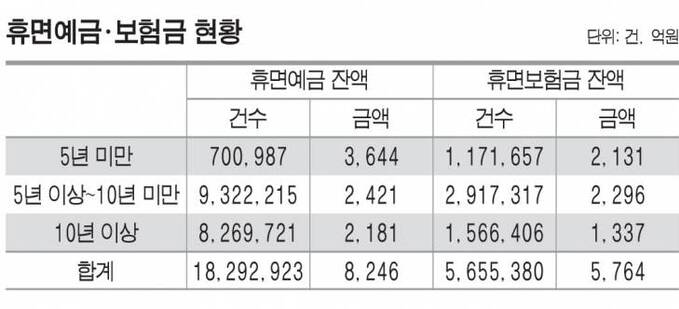

10년 넘게 안 찾아간 휴면 예금·보험 3500억

2018-10-21 17:25 노연경 기자

랭킹뉴스