금감원, 소비자보호 관련 민원 13건 개선

2014-08-08 08:42 정은지 기자

파생상품시장도 '최경환 효과' 보나

2014-08-07 16:45 정은지 기자

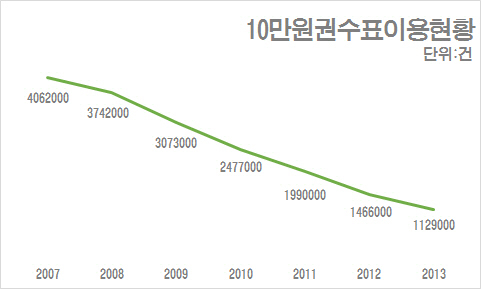

10만원권 자기앞수표 사용 7년째 줄어…5만원권 영향

2014-08-07 14:28 정은지 기자

연말부터 마이너스대출 은행별 금리 공개된다

2014-08-07 14:27 정은지 기자

저축은행, 6년 만에 분기 흑자

2014-08-06 19:42 정은지 기자

저축은행업계 자체 채무조정제도 개선

2014-08-06 19:37 정은지 기자

7일부터 주민번호 수집 금지…금융권 큰 영향 없어

2014-08-06 19:31 정은지 기자

NH농협, '도농사랑가족 예·적금' 고객 대상 이벤트

2014-08-06 15:52 정은지 기자

KB국민카드, 말복맞이 어린이 나눔잔치 진행

2014-08-06 15:41 정은지 기자

코스피 추가상승 기대감에 펀드 자금 유입 늘었다

2014-08-06 14:46 정은지 기자

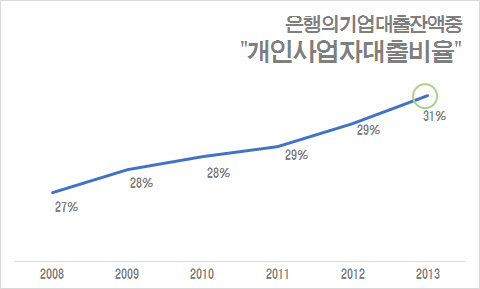

개인사업자 대출, 총 기업대출 중 30%

2014-08-06 14:25 정은지 기자

"국민연금, 사회적 책임투자 비중 확대해야"

2014-08-06 13:43 정은지 기자

신제윤 "은행 부실 대출, 개인 제재 자제 검토"

2014-08-05 19:06 정은지 기자

신제윤 “금융권, 지속가능한 성장 견인 노력 필요”

2014-08-05 18:34 정은지 기자

편리한 전자지갑? 쓸 곳이 없다

2014-08-05 17:30 정은지 기자

외환보유액 13개월째 최고치 경신…3680억달러

2014-08-05 14:13 정은지 기자

국내 100달러 위조지폐 올 들어 2배 이상 풀렸다

2014-08-05 12:33 정은지 기자

'장롱카드' 1000만장 아래로…통계작성 후 처음

2014-08-05 10:39 정은지 기자

KB국민카드, '훈·민·정·음 체크카드’로 한글 이벤트

2014-08-04 19:16 정은지 기자

금감원 "국내 선물·옵션시장 왜곡 가능성 크다"

2014-08-04 18:50 정은지 기자

랭킹뉴스