돈

IWA, 새로운 100세 시대 재테크 수단될 수 있을까

2014-08-26 14:12 정은지 기자

“은퇴 후 서울만 떠나도 생활비 15% 절감”

2014-08-26 13:48 김지호 기자

기금형 퇴직연금 도입…업계 "안전장치 우선"

2014-08-25 16:17 유승열 기자

계약대출, 잘만 활용하면 '약' 된다

2014-08-25 14:39 유승열 기자

도심 속 자연을 누리다… '힐링' 아파트 인기

2014-08-25 11:26 권성중 기자

[행복한 집을 짓는 사람들] ③ 생후 18개월 아기에서 89세 노인이 함께 사는 '100세 시대 마을'

2014-08-25 10:46 권성중 기자

신용등급, 어떻게 관리해야할까?

2014-08-24 14:00 정은지 기자

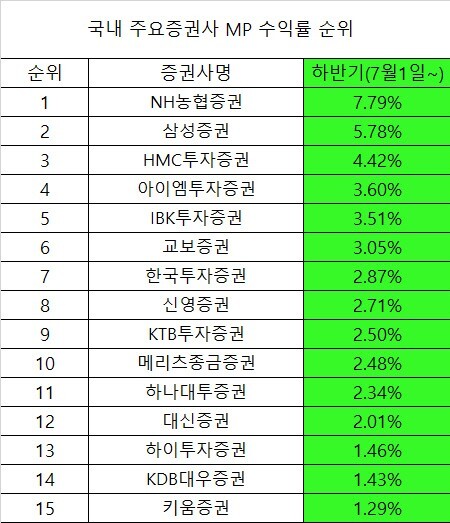

어느 증권사 권유종목에 투자해 수익률 높일까

2014-08-24 10:00 김지호 기자

내년부터 노후실손보험료 부담 '확' 준다

2014-08-23 14:33 유승열 기자

100세 시대 맞아 다시 주목받는'주거래은행'

2014-08-23 14:24 정은지 기자

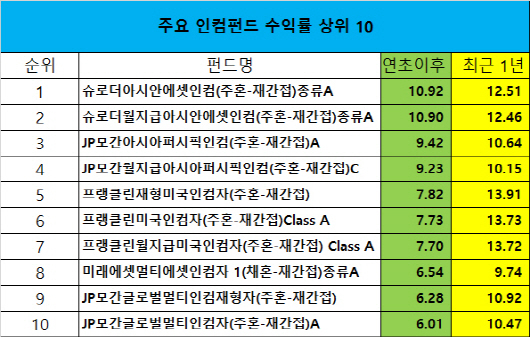

인컴펀드, 안정적 수익률 은퇴자에 '딱'

2014-08-21 14:20 김지호 기자

[행복한 집을 짓는 사람들] ② '사람'과 함께하는 스트로베일 하우스

2014-08-21 09:45 권성중 기자

[CMA 다시 열풍] ④ CMA 금리하락에 증권사 고객잡기 ‘안간힘’

2014-08-20 17:32 김지호 기자

[CMA 다시 열풍] ③ RP형과 MMW형 중 어느 게 더 좋은가?

2014-08-20 16:34 김지호 기자

[CMA 다시 열풍] ② 기준금리 인하에 CMA 금리 낮추는 증권사

2014-08-20 16:09 김지호 기자

[CMA 다시 열풍] ① CMA로 몰리는 자금 왜?

2014-08-20 15:10 안만석 기자

가을 아파트 분양 물량 14년만에 최다

2014-08-20 10:56 권성중 기자

쏟아지는 100세 시대 서비스, '관계형 금융'으로 진화중

2014-08-19 19:45 정은지 기자

100세 시대, '관계형 금융'이 답이다

2014-08-19 19:44 정은지 기자

일찍 은퇴하고 돈 걱정 없이 사는 비결은?

2014-08-19 16:53 김효진 기자

랭킹뉴스