[한은,금융안정보고서] 자영업자 빚으로 버텼다…상환유예 후 부담 2.2%p↑

|

코로나19로 가장 큰 타격을 받은 자영업자들이 빚으로 생계를 유지하면서 대출 증가세가 가파른 것으로 나타났다. 은행뿐 아니라 제2금융권에서도 자영업자 대출이 큰 폭으로 증가하면서 부실 우려도 커지고 있다.

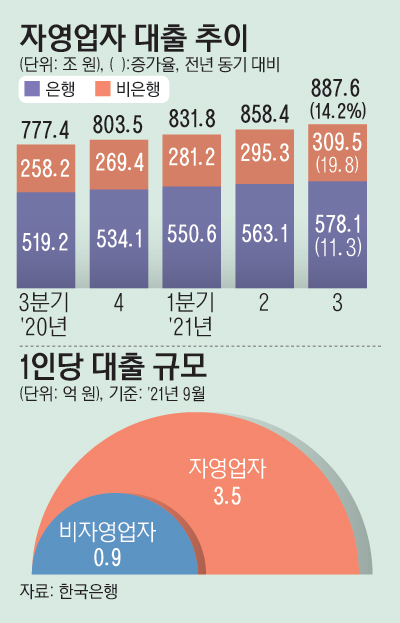

한국은행이 23일 발표한 ‘하반기 금융안정 보고서’에 따르면 9월 말 기준 자영업자 대출 규모는 887조5000억원으로 전년 동기 대비 14.2% 늘었다. 이는 전체 대출 증가율 10%보다 속도가 빠르다. 더군다나 자영업자 1인당 대출은 평균 3억5000만원으로, 비 자영업자(9000만원)의 4배 가까이 컸다.

업종별 증가율은 도소매(12.7%), 숙박음식(11.8%), 여가서비스(20.1%) 등 대면서비스 부문에서 높았다. 자영업자 대출 증가율을 소득에 따라 나눠보면 3분위(20.4%), 2분위(17.4%), 1분위(17.3%) 순이었다.

자영업자의 대출업권을 살펴보면 올해 3분기 578조1000억원을 은행에서, 309조5000억원을 비은행권에서 빌린 상태였다. 비은행권 대출 증가율이 19.8%로 은행 대출 증가율 11.3%를 크게 웃돌았다. 대출금리가 높은 비은행금융기관의 자영업자대출이 은행보다 빠르게 증가하면서 자영업자의 채무부담이 늘어나는 모습이다.

자영업자 대출 연체율은 올해 3분기 기준 0.19%(국내은행 개인사업자 기준)에 불과하다. 금융지원 등의 영향이지만, 당장 지금 연체율이 낮더라도 여러 가지 측면에서 잠재 위험이 크다는 게 한은의 진단이다.

자영업자의 가계대출 가운데 부동산담보대출의 비중은 69.3%로, 비자영업자(55.7%)보다 높았다. 환금성이 낮은 주택 외 부동산담보대출 비중은 19.0%로 비자영업자(11.7%)보다 역시 높크게 높았다. 만약 향후 부동산 가격이 내려가면 자영업자의 채무상환 능력도 취약해진다는 뜻이다.

자영업자의 부채구조는 일시상환대출 비중이 높고 만기가 짧아 차환리스크가 높은 것이 특징이다. 9월말 현재 자영업자의 일시상환대출 비중(가계대출 기준)은 45.6%로 비자영업자(40.3%)보다 높으며 개인사업자대출 중 만기가 1년 이내 도래하는 대출은 69.8%에 달한 점도 걱정거리다.

한은은 “코로나19 변이 발생과 사회적 거리두기 장기화로 자영업자의 채무상환 능력이 악화할 수 있는 만큼, 관계 당국과 금융기관은 리스크 관리를 강화하고 취약·고위험 자영업자에 대한 맞춤형 관리 방안을 강구할 필요가 있다”고 조언했다.

아울러 한은은 내년 3월 소상공인 대출 만기 연장·원리금 상환유예 조치가 끝날 경우 자영업자의 총부채원리금상환비율(DSR)이 41.3%에 이를 것으로 추정했다. 지원이 유지되는 경우(39.1%)보다 2.2%포인트(p) 높은 수준이다.

대부분 업종에서 DSR이 오르는데, 특히 여가서비스(3.3%p)와 개인서비스(3.7%p)의 상승 폭이 클 것으로 예상됐다.

한은은 “새로운 변이 발생과 재확산, 사회적 거리두기 재강화 등이 반복되는 경우 자영업 매출 부진이 장기화되면서 자영업자의 채무상환능력이 악화될 수 있어 관계당국 및 금융기관은 관련 리스크 관리에 만전을 다해야 한다”며 “취약·고위험 자영업자들에 대한 맞춤형 관리방안을 강구해야 할 것”이라고 말했다.

박성민 기자 smpark@viva100.com