[생명보험 진단②] 자산 운용성적, AIA생명 1위...마이너스 12개사 어디?

|

금융권이 올해 최대 실적을 거둔 가운데 금리 상승으로 흑과 백이 갈린다. 보험업계에서는 RBC(지급여력)비율이 악화될 수 있다는 우려와, 그 동안 침체 됐던 운용자산 이익률이 상승할 것으로 전망된다. 생명보험사들의 상황을 점검해본다 <편집자 주>

생명보험업계가 금리 상승으로 바닥을 쳤던 운용자산 이익률이 개선될 것으로 기대감을 모으고 있다. 올해 역대급 실적에도 ‘제로 금리’ 영향으로 운용자산 이익률이 하락했던 모습을 벗어나려는 모양새다. 더욱이 지속적으로 공시이율을 낮춰 왔던 모습과 달리 최근 공시이율을 올리면서 소비자들에게 기대수익률 상승 효과도 나타날 것으로 전망된다.

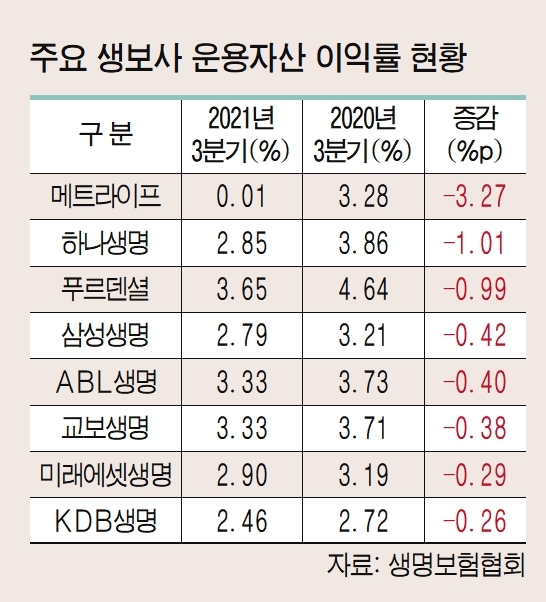

9일 본지가 생명보험사 19곳의 3분기 운용자산 이익률을 살펴본 결과 절반 넘는 12곳(63%)이 전년 동기 대비 하락한 것으로 조사됐다. 4% 이상의 이익률을 거둔 곳은 AIA생명 한곳 뿐 이었다.

메트라이프생명은 0.01%로 무려 3.27%p나 하락했다. 하나생명은 2.85%로 1.01%p 떨어졌고 푸르덴설생명도 3.65%로 0.99%p 낮아졌다. 이 외에도 삼성생명, ABL생명, 교보생명, 미래에셋생명, KDB생명, DB생명, DGB생명, 한화생명, KB생명 농협생명이 운용자산 이익률이 하락했다.

반면 AIA생명은 4.27%로 전년 동기 대비 0.77%p 상승했다. 동양생명과 처브라이프생명은 각각 0.58%p, 0.56%p 올라 상대적으로 상승폭이 컸다. 푸본현대생명과 흥국생명, 라이나생명, 농협생명도 운용자산 이익률이 올랐다.

운용자산이익률은 보험사들이 보험료를 채권과 주식 등에 투자해 얻는 수익을 말한다. 보험료를 통해 수익을 올리는 보험 본연의 업무와 함께 또 다른 수익 창출 창구로 활용된다.

보험사 대부분의 운용자산이 보험료로 구성된 만큼 주로 안정자산인 국내외 채권에 투자하고 있지만, 작년부터 이어져온 저금리 기조에 채권투자 수익률이 감소하면서 운용자산 이익률이 악화된 것이다. 반대로 지금처럼 금리가 상승하면 새롭게 투자한 신규 채권의 이자수익이 늘어나고 투자손익이 개선된다. 실제 기준금리가 1.25%였던 2016년 10월에는 생보사들의 평균 운용자산이익률은 4%대였다. 내년 기준금리가 또 다시 상승된다면 현재 보다 높은 수익률을 기대할 수 있게 된다.

보험사들은 운용자산 이익률이 떨어지면서 역마진 우려로 공시이율을 낮춰 왔지만, 최근에는 금리 인상으로 공시이율을 높여나가는 모양새다.

KB생명은 이달 들어 저축보험과 일반연금보험 이자율을 각각 0.1%p씩 상향조정했다. 이에 따라 12월 적용하는 저축보험 이자율은 2.02%, 일반연금보험은 2.15%다.

교보생명도 일반연금보험의 이자율을 2.32%로 0.02%p 올렸다. 동양생명은 저축보험 공시이율을 0.03%p 올린 2.17%를 적용한다. KDB생명은 일반연금보험을 0.02%p 상향했다.

공시이율은 은행의 예금금리처럼 고객에게 지급되는 이자로 시장금리와 회사 운용자산이익률에 연동해 적용되는 일종의 보험 예정금리다. 금리연동형 보험상품은 공시이율에 따라 매월 이율이 바뀌어 적립부분에 환급금이 달라진다. 공시이율이 상승하면 환급률이 증가하고, 반대로 하락하면 환급률은 줄어든다.

보험업계 관계자는 “시장금리가 인상돼도 바로 반영되지 않는다. 보통 반영까지 3~6개월의 기간이 필요하다”고 설명했다.

박성민 기자 smpark@viva100.com