은행 이어 대형IB PF대출까지…가계대출 40조 억제한다

금융당국, 자본규제 전면 손질…은행·증권사·제2금융 포함 김용범 부위원장 "40조원 가계부채 감축 효과 있을 것"

|

정부가 중소·혁신기업으로 자금이 흘러들어 가도록 하는 ‘생산적 금융’을 위해 금융권의 자본규제를 전면 손질하기로 했다. 금융사가 부동산 대출을 해줄 수 없는 환경을 만들어 부동산 대출 공급을 줄여 기업금융으로 자금을 유도하겠다는 것이 핵심이다.

이번 자본규제 개편안은 은행을 넘어 증권사의 부동산 PF, 보험사·저축은행 등 제2금융권의 주택담보대출 등 전 금융권을 아우른다. 정부는 이를 통해 주택담보대출을 중심으로 한 가계대출 증가세를 최대 40조원 내외에서 억제한다는 계획이다.

금융위원회, 금융감독원, 한국은행은 21일 금융 본연의 자금중개 기능 강화를 위한 유인체계 전반을 개편하는 내용을 골자로 하는 ‘생산적 금융을 위한 자본규제 개편방안’을 내놨다.

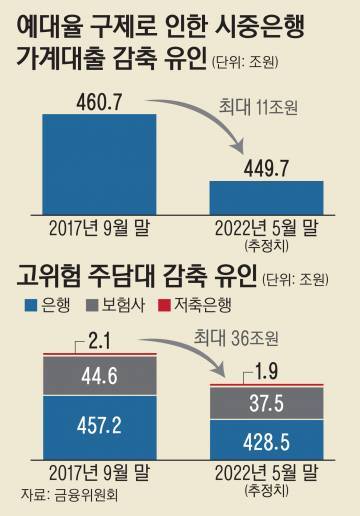

은행의 주담대 중 LTV(주택담보대출비율)가 과도한 대출에 대해서는 위험가중치를 상향시킨다. 주택가격 하락의 잠재리스크를 감안해 BIS 등 자본비율 산정시 60%를 초과하는 고 LTV 주담대의 경우 위험가중치를 현행 35~50%에서 70%로 상향한다.

보험사와 저축은행은 은행권에 준해 고위험 주담대 범위를 확대하는 등 위험관리 시스템을 정비토록 했다. 구체적으로 만기·거치기간 연장(대환 포함)시 원금상환비율 10% 미만인 대출을 고위험 주담대로 추가하고 위험가중치 등을 상향 조정키로 했다.

이번 대책에는 처음으로 종합금융투자사업자의 부동산 대출 건전성 규제도 나왔다. 부동산 프로젝트파이낸싱(PF) 대출에 위험값을 가산하고 이를 통해 초대형 IB의 대출이 부동산에 집중되면 증가될 리스크를 해소한다는 것이 정부의 방침이다.

은행의 경우 예대율 산정방식을 바꾼다. 예대율이란 대출금을 예수금으로 나눈 것으로 은행들은 이를 100% 이내로 맞춰야 한다. 현재는 가계대출과 기업대출의 가중치가 같은데 가계대출은 +15%, 기업대출은 -15%로 차등화한다. 이 경우 은행이 예대율을 맞추려면 가계대출은 줄이고 기업대출을 늘릴 수밖에 없다.

김용범 금융위 부위원장은 “개편안 시행시 중장기적으로 최대 40조원 내외의 가계신용 감축 유인효과가 발생할 것으로 추정되며 경제의 잠재 불안요인 등에 선제적으로 대응해 금융권 손실흡수 능력을 확충되고, 금융시스템의 안정성 및 신뢰성도 한층 제고할 수 있을 것으로 기대한다”고 말했다.

이경남 기자 abc@viva100.com