[비바100] '은퇴 준비' 여전히 부실… 건강·활동·관계 모두 '뒷걸음질'

삼성생명 은퇴연구소 2016년 보고서

삼성생명 은퇴연구소가 최근 ‘한국인의 은퇴준비 2016’이라는 보고서를 냈다. 삼성생명은 2년에 한번씩 우리 국민들의 은퇴준비 현황과 은퇴에 관한 인식의 변화, 성공 은퇴 전략 등을 소개하고 있다. 올해는 25~74세 총 2271명(비은퇴자 1771명, 은퇴자 500명)을 대상으로 △재무(안정된 삶), △건강(건강한 삶), △활동(활기찬 삶), △관계(어울리는 삶) 등 4개 영역에 걸친 노후준비상황을 설문조사해 지수화 했다. 2014년에는 같은 지역, 같은 연령대의 총 2300명(비은퇴자 1782명, 은퇴자 518명)을 대상으로 조사했다. 최근 2년 사이의 변화를 조사한 결과, ‘100세 시대’에 대비한 은퇴 준비의 필요성이 누누이 강조되고 있음에도 불구하고 실제 은퇴를 앞둔 이들의 은퇴 준비는 오히려 더 부실해지고 있는 것으로 나타났다. 특히 재무적 준비는 약간 나아졌으나 건강과 활동, 관계 영역에서는 더 미흡해 진 것으로 조사돼 우려를 자아내고 있다.

|

비은퇴자를 대상으로 산출한 ‘은퇴준비지수’가 올해는 56.0점으로 2014년 조사 때의 56.7점에 비해 떨어졌다. 100세 시대를 맞아 탄탄한 은퇴 준비할 것이란 전망과 기대를 감안하면 다소 의외다.

10가구 중 3가구는 은퇴준비 수준이 ‘위험’ 수준으로 나타났다. 6가구는 ‘주의’, 그리고 단 한 가구만이 ‘양호’ 수준으로 조사됐다. 연령대 별로는 50대(60→60)와 60대(57→58) 등이 큰 변화가 없는 반면 20대와 30대, 40대는 3~4점씩 낮아졌다. 젊은 연령층이 아직 노후 준비 장기 플랜을 갖고 있지 못하고 있다는 얘기다.

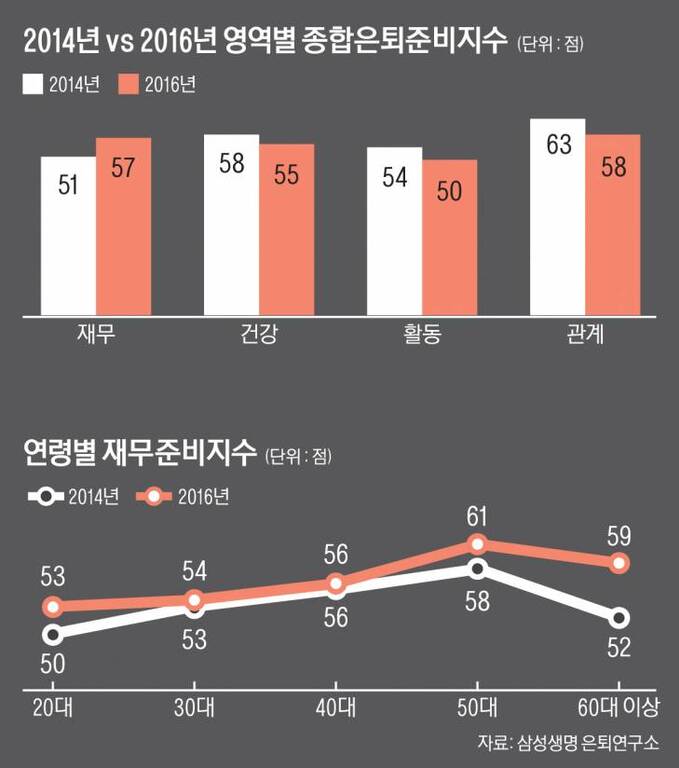

그나마 재무 준비지수가 2014년 51.4점에서 올해는 57.0점으로 꽤 올라가, 은퇴 후를 대비한 경제적 준비가 이뤄지고 있음을 보여 주었다. 그러나 여전히 ‘주의’ 영역이다. 특히 재무적 준비의 필요성(78%), 은퇴 후 소득 마련의 필요성(67%)은 인식하면서도 실행계획을 짜 보았다는 응답은 28%에 그쳤다.

관계 준비지수는 63.0점에서 58.0점으로 뚝 떨어졌다. 은퇴 후 인간관계에 대한 관심이나 중요성을 제대로 깨닫지 못하고 있다는 뜻이다. 올해는 40대가 55점으로 가장 낮게 나타났다. 네트워크를 쌓을 만큼 여유가 없었다는 얘기다.

건강 준비지수도 58.1점에서 55.0점으로 떨어졌다. 올해 응답자의 35%가 ‘규칙적인 운동’ 부족을 가장 취약점으로 꼽았다. 노후 건강의 중요성을 알지만 실제 준비상황은 기대에 못 미쳤다.

활동 준비지수도 54.3점에서 50.0점으로 낮아졌다. 특히 2014년에 비해 양호그룹의 비중은 절반 수준으로 떨어진 반면, 위험그룹의 비중은 33%에서 49%로 크게 증가했다.

◇ 준비 안된 100세 시대

비은퇴자들 중 77%가 은퇴 후 필요소득을 계산해 본 적이 없다고 답해 충격을 주었다. 노후 준비가 계획 수립 단계부터 취약함을 드러낸 것이다. 막연히 “저축만 하면 될 것”이라는 생각 뿐이었다. 자신의 희망 노후소득에 맞춰 적정 저축 및 소비 계획을 짜는 지혜가 요구된다.

2014년 조사에서 비은퇴자들은 은퇴 후 최소 생활비로 월 평균 211만 원을 제시했다. 올해는 193만 원으로 낮아졌다. 당장 코 앞의 현실 때문에, ‘눈높이’를 낮추고 있다는 뜻으로 해석된다.

경제적으로 부족함이 없는 생활을 위해 필요한 최소한의 금액도 2014년 357만 원에서 올해는 288만 원으로 크게 낮아졌다. 은퇴 후 ‘과한 풍족함’이 현실적으로 쉽지 않음을 인식하고 형편에 맞는 생활비 계획을 짜고 있다는 얘기다.

비은퇴 가구 중 은퇴에 대비해 정기적으로 저축을 하는 비율이 2014년에는 38.3%였는데 올해는 49.0%였다. 노후 대비 수단으로 저축의 중요성을 더 깊이 인식하고 있음을 보여준 것이다. 하지만 가장 소비지출이 많은 40대의 경우 43%만이 ‘그렇다’고 답해 아쉬움을 남겼다.

저축의 절대 규모도 여전히 적었다. 특히 올해 조사에서는 비은퇴 가구의 12%가 이른바 3층 연금(국민연금, 퇴직연금, 개인연금) 가운데 어떤 것에도 가입해 있지 않다고 답해 우려를 자아냈다.

2014년 조사 때는 은퇴 가구의 평균 부채가 4000만 원으로 조사됐는데, 올해는 은퇴 가구 중 20%가 평균 6500만 원의 빚을 지고 있는 것으로 나타나 ‘가계부채의 덫’이 여전함으로 보여 주었다.

은퇴 후 건강한 삶을 희망하지만 3040 세대의 남성들은 오히려 건강관리에 가장 소홀한 것으로 파악됐다. 우려되는 것은, 노후 예상되는 의료비에 대해 대부분 실제 금액보다 적게 예상하고 있다는 사실이다.

은퇴 후 가장 아쉽게 느끼지는 것으로 대부분 연령대가 ‘가계소득 감소’를 첫손 꼽았다. 은퇴 전 미리 챙기지 못해 가장 후회되는 것을 묻는 질문에는 2014년의 경우 건강과 취미 경험이 1,2위였는데 이번 조사에서는 다양한 취미활동을 경험하지 못한 것(22%), 평생 즐길 취미를 개발하지 못한 것(17%) 등 취미와 관련한 답이 압도적이었다. 건강은 15%로 뒤쳐졌다.

|

◇ “어떻게든 계속 일하고 싶다”

비은퇴자 가운데 퇴직 후에도 계속 일하고 싶다는 비율은 2014년에 60.5%였으나 올해는 84.0%로 조사됐다. ‘은퇴 없는 정년’에 대한 기대가 높음을 의미한다.

문제는 이런 기대와 달리 실제로는 한국인의 과반수, 심지어는 은퇴가 머지 않은 40,50대 조차도 절반 가량이 은퇴 시점을 생각해 본 적이 없다는 사실이다. 50대 이상 시니어 층에서도 48%가 이런 답을 해, 예상치 않게 은퇴로 인한 충격이 우려된다.

은퇴자들 가운데서도 계속 일하고 싶다는 응답은 60.5점에서 57.0점으로 낮아졌다. 재취업을 하고 싶어도 최근 조기 퇴직 등으로 인해 새로운 일자리를 얻기가 어려워, ‘노령 재취업’ 도전이 쉽지 않음을 보여준다. 이런 분위기를 반영하듯, 50대 퇴직자의 경우 36%가 “아무 일이든 상관없다”고 답했다.

은퇴 후 소득은 ‘은퇴 직전의 57% 수준’이라는 응답이 평균이었다. 퇴직 후 재취업을 할 경우 희망 급여수준은 평균 월 211만 원(세후 실수령액 기준)인 것으로 조사됐다. 완전히 은퇴하고 싶은 나이는 60대 고령층의 경우 평균 71세라는 답이 나왔다. 20대는 59.9세였다.

◇ 여전히 자식에 얽매어 사는 부모들

여건이 안 좋아도 부모들의 자식 사랑은 말릴 수가 없다. 가능하면 아껴 쓰고 자녀들에게 재산을 상속하겠다는 응답자가 49%에 달했다. 반면 다 쓰고 갈 것이니 제 힘으로 사는 것이 좋겠다는 응답은 25%였다.

은퇴자의 3분의 2는 ‘노후생활이 어렵더라도 자녀 지원이 우선’이라고 생각하는 것으로 나타났다. 또 은퇴자의 절반은 독립한 자녀가 어려워지면 다시 데리고 살겠다고 답해 ‘한 없는’ 부모의 사랑을 보여주었다.

이나리 기자 nallee-babo@viva100.com