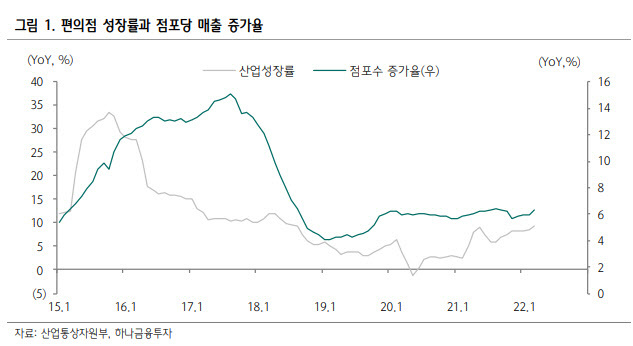

하나금투 “유통업, 리오프닝 효과 가시화… 한국콜마·GS리테일 추천”

2022-05-02 09:35 안동이 기자

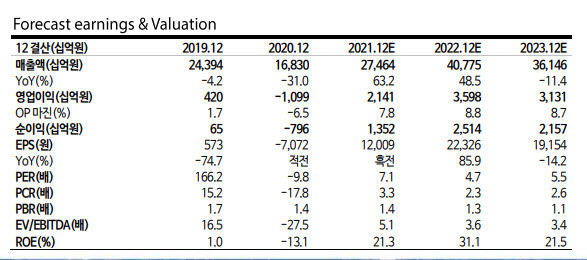

유진투자증권 "골프존, 실적 성장 지속 전망… 목표가 9%↑”

2022-05-02 09:24 안동이 기자

[주간증시전망] 5월 첫째 주 코스피 예상범위 2630~2750… 미 FOMC 결과 주목

2022-05-01 10:55 안동이 기자

한국거래소, 부산지역 ‘KRX 통통꿈놀이터 9호’ 완공식 개최

2022-04-29 13:38 안동이 기자

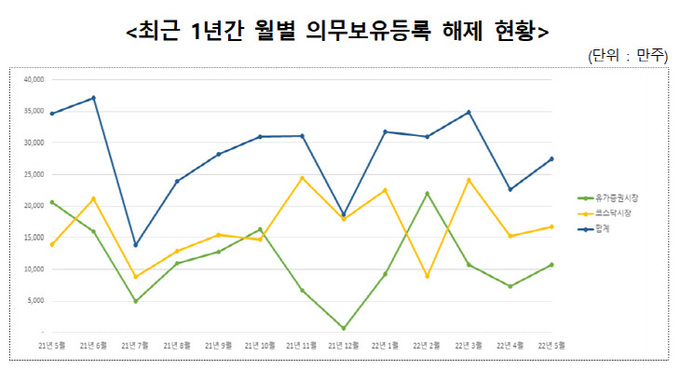

예탁원 “5월 40개사 2억7512만주 의무보유등록 해제”… 카카오페이 7625만주 풀린다

2022-04-29 13:37 안동이 기자

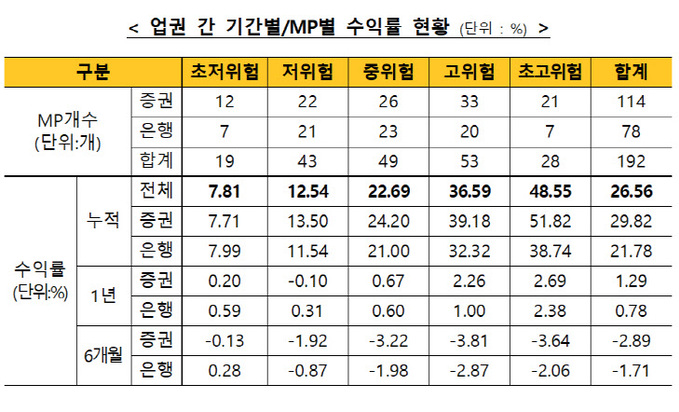

3월 말 일임형 ISA 누적수익률 26.56%… 1위 ‘메리츠증권’

2022-04-29 13:36 안동이 기자

대신證, 국내주식 거래 고객 대상 축하금 지급 이벤트 실시

2022-04-29 13:00 안동이 기자

한국재무설계·한국 FPSB, 기업 재무설계 상담활동 경험·노하우 공유 ‘토크콘서트’ 개최

2022-04-29 11:28 안동이 기자

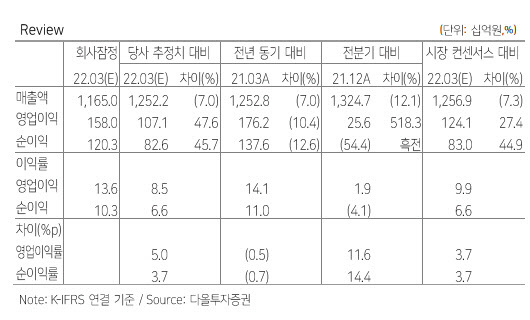

[특징주] 1Q ‘어닝 서프라이즈’ 삼성 SDI, 주가 3%↑ 강세

2022-04-29 11:25 안동이 기자

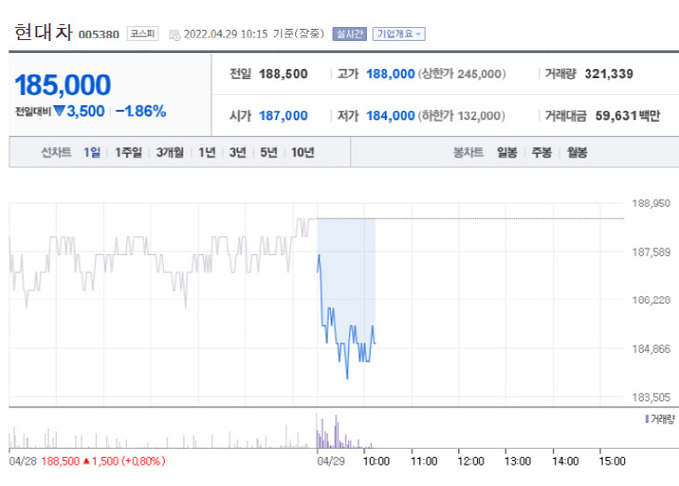

[특징주] ‘중고차 진출’ 1년 유예 결정 현대차·기아, 1% 약세·보합

2022-04-29 10:24 안동이 기자

이베스트證 “한화솔루션, 하반기 주가 반등 가능성 커… 투자의견 보유→매수”

2022-04-29 10:02 안동이 기자

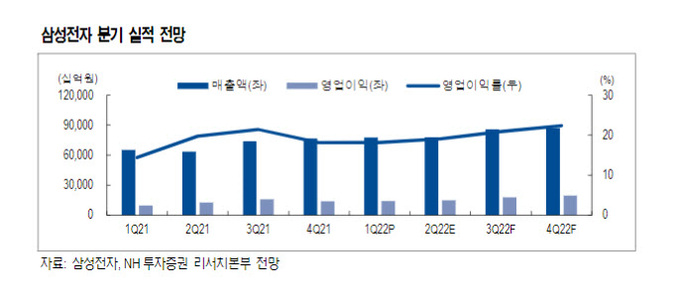

NH證 “삼성전자, 금리 상승 따른 할인율 조정에 목표가 하향…8만7000원”

2022-04-29 09:42 안동이 기자

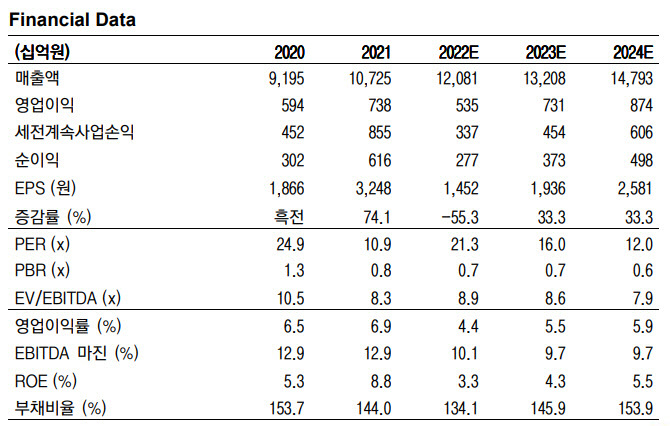

다올證 “아모레퍼시픽, 악재보다 회복에 무게… 목표가 23% 상향”

2022-04-29 09:41 안동이 기자

115일만의 거래재개 오스템임플란트, 7%대 하락

2022-04-28 16:40 안동이 기자

예탁원, ‘한국무위험지표금리(KOFR) 기반 ETF’ 출시… “KOFR 시장 정착 적극 지원”

2022-04-28 14:17 안동이 기자

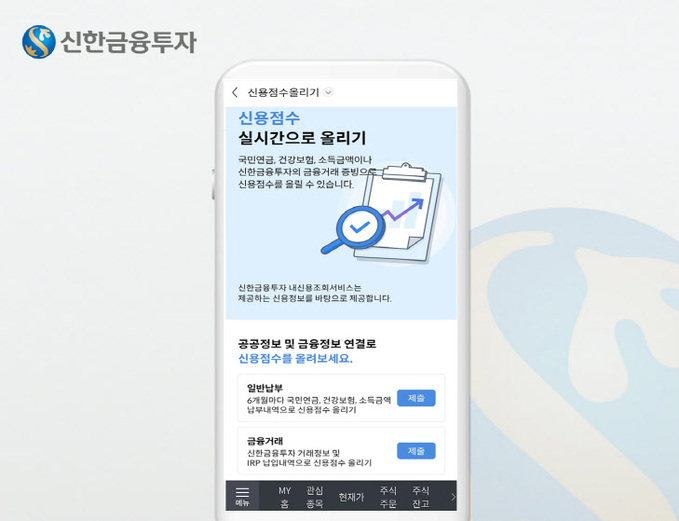

신한금융투자, ‘신용점수 올리기 서비스’ 개시

2022-04-28 14:13 안동이 기자

한투운용 ‘KINDEX 러시아 MSCI(합성) ETF’ 상장 유지

2022-04-28 13:10 안동이 기자

5월 증시 양대 변수 FOMC·中 코로나정책… 2800선 회복 타진

2022-04-28 13:07 안동이 기자

[특징주] 오스템임플란트, ‘거래재개’ 첫날 약세… 거래 정지 직전 대비 2%↓

2022-04-28 10:17 안동이 기자

교보증권 “에스오일, 올해 최대 영업이익 전망… 목표가 7% 상향”

2022-04-28 10:10 안동이 기자

랭킹뉴스