키움證 “펄어비스, 중국 검은사막 모바일 부진 영향 일평균 매출 추정치 배제”

|

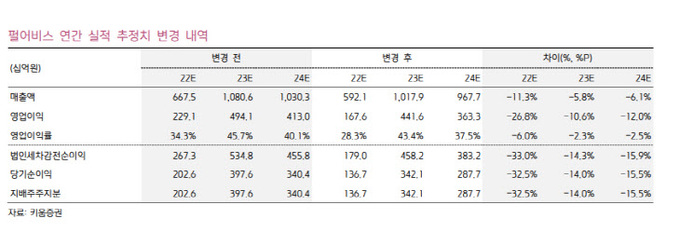

키움증권은 펄어비스에 대해 중국 검은사막 모바일 부진 영향으로 해당 게임의 일 평균 매출 추정치를 실적 추정치에서 배제함에 따라 목표가를 기존 16만원에서 12만원으로 하향한다고 16일 밝혔다. 다만 펄어비스 자체 엔진 기반의 신작 가치와 메타버스 플랫폼 기반의 광고사업 가치가 유효하다는 점에서 투자의견은 ‘매수’를 유지했다.

이날 김진구 키움증권 연구원은 “검은사막 모바일이 출시된 지 오래된 상황에서 중국 유저들도 이를 이미 경험을 함으로써 새로운 재미를 선사하지 못하고 있다”며 “유저에 어필할 수 있는 새로운 게임성 여부가 게임 성패에 가장 큰 영향을 미치는 바, 향후 신작에 대한 평가시 이를 보다 보수적이고 냉정하게 고려할 것이며 유저들에게 새로운 경험을 선사하지 못할 경우 매출 추정치를 반영하지 않을 것”이라고 밝혔다.

이어 “중국 검은사막 모바일 일 평균 매출액은 현재 및 미래 성과가 유의미한 개선이 없을 것이라고 판단하기에 일 평균 매출 추정치를 실적 추정치에서 전부 배제한다”고 설명했다.

다만 김 연구원은 키움증권이 펄어비스에 대해 제시한 메인 투자 포인트는 자체 엔진 기반의 붉은사막과 도깨비 등 트리플 A급 게임의 경쟁력 및 메타버스 플랫폼을 통한 중장기 광고 사업의 가치로, 해당 밸류에이션은 훼손되지 않았음을 강조했다.

현재 펄어비스는 올해 말 붉은사막 출시를 목표로 개발을 진행 중이며, 연내 추가 인게임 영상을 공개할 예정이다. 김 연구원은 “붉은사막이 더욱 새로운 게임성 공개를 통해 긍정적 유저 피드백을 유지 또는 확장시켜 갈 수 있다면 이는 기업가치 증분으로 작용할 것”이라고 평가했다.

그러면서 “키움증권은 추가 인게임 영상에 대한 유저 피드백을 기반으로 현재 추정치에 반영 중인 올해 4분기 기준 초기 분기 패키지 판매량 300만장과 5년간 누적 판매량 1000만장에 상응하는 추정치 검증을 실시할 예정이며, 유저 기대치에 미치지 못할 경우 선제적으로 추정치 하향 및 밸류 조정을 진행할 것을 투자자들에게 약속한다”고 말했다.

안동이 기자 dyahn@viva100.com