금융권 DSR규제 확대… 상반기 260만명 추가 대출 '멈춰'

|

새해 들어 굳게 닫혔던 은행 대출이 다시 열리고 있지만 차주별 총부채원리금상환비율(DSR)의 강도가 높아지면서 대출 한도가 더 줄어들 것으로 전망된다. 금융당국이 추산한 규제 사정권에 있는 대출자는 총 차주의 30%(DSR 3단계 확대시)에 달하는 600만명 수준이다.

2일 금융당국에 따르면 올해부터 DSR 규제 2단계가 시행된다. 총 대출액이 2억원을 넘는 대출자는 연간 원리금 상환액이 연소득의 40%를 넘으면 은행에서 대출을 받을 수 없다. 작년 말까지 규제지역에서 6억 원이 넘는 집을 살 때와, 1억 원을 초과하는 신용대출을 받을 때 은행권 DSR 40%가 적용됐었다. 올해부턴 이 두 가지는 그대로 유지하면서, 총대출 금액이 2억 원이 넘을 때까지로 DSR 규제가 확대된 것이다.

금융당국은 올해 DSR 2단계를 적용받는 차주는 전체 차주(1999만686명) 중 13.2%(263만9635명)인 것으로 추정했다. 오는 7월부터는 총 대출액 기준이 1억원으로 강화된 3단계 규제가 적용된다. 3단계로 확대되면 29.7%(595만3694명)가 규제를 받게 되는 셈이다.

더욱이 시중은행에서 DSR을 적용할 경우 비율이 40%까지로 제한되는 것은 기존과 같지만 2금융권에 적용되는 DSR 비율이 대폭 하락하면서 대출을 어렵게 하는 주요 요인으로 작용할 전망이다. 현재 카드사의 경우 현행 DSR 60%적용을 50%로, 캐피탈은 90%에서 65%로, 저축은행은 90%에서 65%로 축소된다.

|

금융당국이 더 강도 높은 규제를 예고하면서 부작용이 더 나타날 것이란 목소리도 잇따른다.

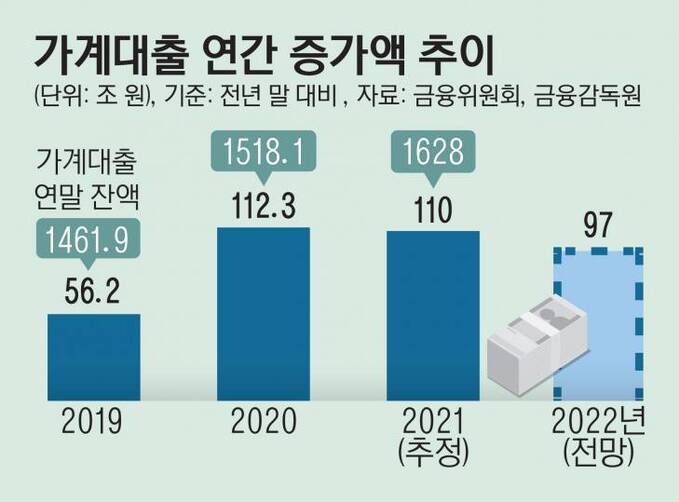

금융위원회는 올해 가계부채 증가율 목표치를 지난해(5~6%대)보다 낮은 4∼5%대로 설정하고 은행들의 가계대출 관리를 연도별에서 분기별·월별 관리로 전환할 계획이다. 금융당국은 작년 말 기준 가계대출 잔액을 1628조원대로 추정하면서 올해 가계 대출 증가 규모를 최대 97조원 정도 예상했다. 이는 전년보다 13조원 이상 줄어드는 것으로 실수요자들이 그만큼 가계 대출 받기가 쉽지 않을 것으로 예상된다.

박성민 기자 smpark@viva100.com