[비바100] 등급제 끝, 이젠 점수시대…내 신용점수는 몇점일까?

올해부터 신용등급제 폐지하고 신용점수제 도입 개인 특화 대출 가능...신용관리 중요성 더 커져

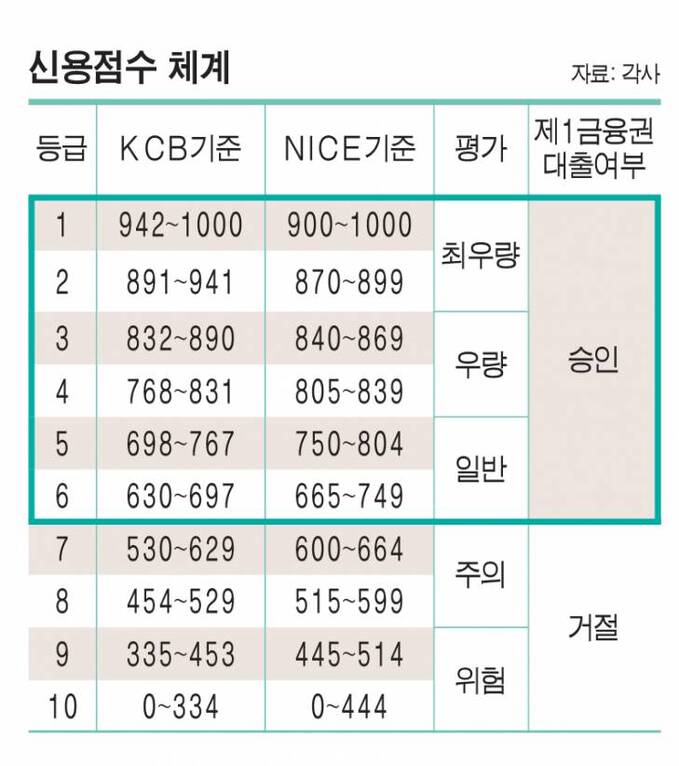

올해부터 신용평가 체계가 등급제(1~10등급)에서 점수제(1~1000점)로 전환됐다. 개인 신용을 등급으로 묶는 게 아닌 1점 단위로 환산해 등급절벽을 막으며 불합리한 점을 개선하겠다는 취지에서 도입된 것이다. 이에 따라 신용등급이 낮다는 이유로 대출을 거절당하거나 등급에 따라 대출 금리가 급격히 올라가는 등급 간 절벽효과가 줄어들 것으로 전망된다. 새해부터 바뀐 신용평가 체계에 대해 자세히 알아보자.

|

◇ 도입 배경은?

은행·카드 등 금융회사들은 대출, 신용카드 발급, 신용거래 개설 등을 신청할 때 개인의 신용등급이 낮으면 각종 금융거래에서 불이익을 준다. 일반적으로 신용 6등급 이하는 시중은행에서 대출받기 힘들고, 7등급 이하부터는 신용카드 발급이 거절된다. 또 신용등급이 낮으면 대출 시 높은 금리가 매겨진다. 신용등급제는 개인의 신용을 등급으로 나누다 보니, 같은 등급 안에서 최고 점수와 최저 점수인 사람에게 같은 금리가 적용됐다. 또 KCB 기준 신용점수 629점은 6등급, 630점은 7등급이다. 1점 차이지만 7등급은 대출 심사 때 불이익을 받아 은행에서 대출을 못 받고 금리가 더 높은 제2금융권에서 발길을 돌려야 했다. 기존 등급제는 1점 차이로 대출 가능 여부가 결정돼 억울함을 호소하는 사람들이 많았다. 신용등급제에서는 한 등급에 적게는 300만, 많게는 1000만 명이 분포돼 있다. 이 많은 사람이 제각각 다른 신용도를 가지고 있는데도 획일적으로 등급을 매겨 같은 신용으로 취급받아 온 것이다. 금융당국은 이러한 등급제의 문제점을 해결하기 위해 1점 단위로 신용을 평가하는 신용점수제를 도입했다.

◇ 등급제 vs 점수제, 달라진 점은?

가장 중요한 것은 보다 세분화된 금리 결정 운영이 가능해졌다는 것이다. 1점 단위로 신용 상태를 파악하기 때문에 대출 여부와 대출금리를 세밀하게 책정할 수 있다. 같은 등급제라도 점수에 따라 개별 신용이 분류되고, 개별 점수마다 다른 대출 금리를 적용받게 된다.

또 신용점수제가 적용되면 신용조회사가 먼저 신용점수를 제공하고 금융회사는 이를 토대로 위험관리 전략을 고려해 자체적인 신용위험평가를 하게 되는데 금융권의 신용위험 관리능력이 더 향상되므로 개인은 차별화된 서비스를 받을 수 있게 된다.

유연한 여신 승인과 기한 연장의 기준으로 적용될 수도 있다. 신용등급제의 경우 등급이 일정 수준 이하인 경우 대출이 거절될 수 있고 대출 기한 연장이 필요할 때 소득정보에 대한 추가 확인이 필요해서 시간이 오래 걸렸다. 점수제의 경우엔 각 금융사의 자체 평가 기준에 따라 좀 더 유연한 기준으로 적용될 수 있다.

|

1점 단위로 신용도를 평가하면 등급 끝 애매한 점수로 억울하게 대출받지 못하던 사람들이 대출받을 수 있다. 금융위원회는 점수제 개편으로 약 240만 명의 금융소비자가 연 1% 포인트 수준의 금리 절감 혜택을 받을 것으로 예상하고 있다. 또 점수제 도입 땐 제 2금융권 중금리(6~18%) 대출자 총 41만 명의 신용점수가 상승하게 된다. 특히 저축은행의 중금리 대출자 29만 명의 신용점수가 약 70점 정도 상승할 것으로 전망된다.

연체 등록 기준과 연체 이력 활용 기간이 완화되는 것도 장점이다. 점수제로 개정되면서 △단기연체 기준 : 10만원·5영업일 이상→30만원·30일 이상 △장기연체 기준 : 50만원·3개월 이상→100만원·3개월 이상 △단기연체 이력 정보 활용 기간 : 3년→1년 △단기연체 등록 대상 : 금융거래 및 일반 상거래→금융거래로 제한으로 변경된다. 금융위는 이에 따라 전체 단기연체자 약 120만명 중 약 6만명, 전체 장기연체자 약 93만 명 중 약 6만 명이 연체등록이 해제될 것이라고 예상하고 있다. 또 단기연체 이력 정보활용 기간 축소와 상거래 연체의 이력 정보 활용을 금지하면 약 117만 명의 신용점수가 상승할 것으로 보고 있다.

◇ 신용점수 올리려면?공공요금이나 대출금을 연체하지 않는 것이 가장 중요하다. 신용·체크카드도 적절하게 사용해야 한다. 특히 체크카드를 6~12개월 동안 월 30만 원씩 꾸준히 사용한다면 신용점수를 높일 수 있다. 대출금은 연체하지 않고 성실히 갚아야 하고 만일 연체가 있다면 큰 액수의 연체금보다 오래된 연체금부터 해결해야 한다. 6개월 이상 납부한 공공요금이나 보험료, 통신비 등을 등록하면 신용을 높이는데 도움이 된다.

홍예신 기자 yeah@viva100.com