[금융안정보고서] "가계 빚, 소득보다 빨리 늘어"… 채무상환부담 커진다

3분기말 160.3% 추정… 전년동기보다 2.9% 늘어

|

가계부채 증가세 둔화에도 불구하고 부채 증가율이 소득 및 금융자산 증가율을 상회해 가계의 채무상환부담은 확대된 것으로 나타났다. …

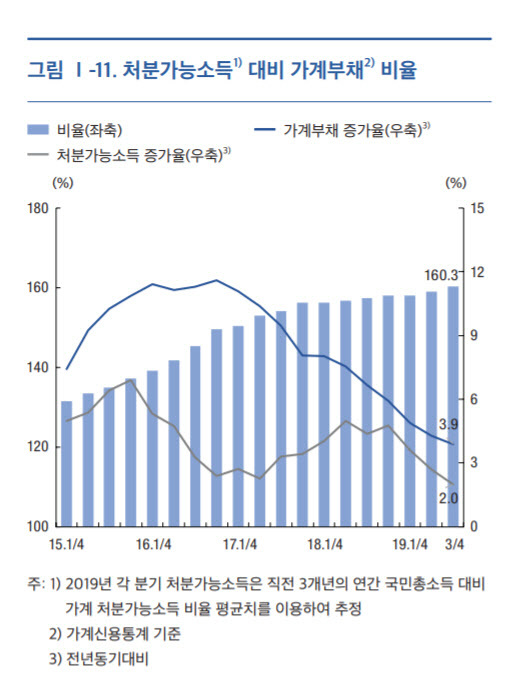

26일 한국은행이 발표한 ‘2019년 하반기 금융안정보고서’에 따르면 처분가능소득 대비 가계부채 비율(가계신용통계 기준)은 2019년 3/4분기말 160.3%(추정치)로 전년동기(157.4%)대비 2.9%포인트 높아졌다. 소득보다 빚이 여전히 빨리 늘었다는 의미다. 가계부채 증가세는 이전보다 둔화했다.한은은 올해 3분기 말 기준 국내 가계신용이 1572조7000억원으로 집계됐다고 밝혔다. 가계신용(부채)은 가계가 은행, 보험사, 저축은행, 대부업체 등 각종 금융기관에서 받은 대출과 결제 전 카드 사용금액(판매신용)을 합친 통계다. 가계 부채를 포괄적으로 보여주는 지표로 통한다. 이 같은 가계부채은 전년 동기 대비 58조8000억원(3.9%) 늘어난 수준으로, 2004년 2분기 말(2.7%) 이후 가장 낮은 증가세다.

하지만 가계부채 부담 능력을 가늠하는 지표인 처분가능소득 대비 가계부채 비율은 9월 말 현재 160.3%로 1년 전보다 2.9%포인트 올랐다. 1년 반 이상 처분가능소득을 투입해야 가계부채를 갚을 수 있다는 뜻이다. 이 비율은 2015년 이후 꾸준히 증가하는 추세다. 소득보다 빚이 더 빨리 늘어나기 때문이다.

금융자산 대비 금융부채 비율 역시 47.3%로 2015년~2018년 평균(45.6%)보다 높은 수준이었다. 소득 정체에 따라 빚 갚을 여력이 충분하지 않다는 의미다. 최근 제2금융권을 중심으로 대출 연체율이 상승하는 것과 맞물려 가계부채의 건전성이 다소 저하됐다는 게 한은의 진단이다.

이처럼 채무상환부담이 누적되는 가운데 최근 가계대출 연체율이 비은행금융기관을 중심으로 상승 움직임을 보이고 있다. 2019년 3/4분기말 은행의 가계대출 연체율은 0.29%, 비은행금융기관은 1.93%로 과거 장기평균(10~17년:은행 0.55%, 비은행 2.96%)에 비해 여전히 낮은 수준이지만, 전년말(0.26%, 1.55%)보다 각각 0.03%포인트, 0.38%포인트 상승했다.

홍예신 기자 yeah@viva100.com