LGD·삼성D, 1분기 대형 디스플레이 1·2위…OLED 전환 가속화

|

국내 디스플레이 업체들이 지난 1분기 전 세계 대형 패널 시장서 나란히 점유율 1,2위를 차지했다. 최근 중국 업체들이 공격적으로 액정표시장치(LCD) 공급량을 늘리는 상황 속에도 자존심을 지키는데 성공했다는 분석이다. 다만 주력 수익원인 LCD 관련 전망은 여전히 밝지 못하다. 지난해 말부터 공급 과잉에 따른 가격 하락 기조가 이어지고 있기 때문이다. 이에 차세대 주력 사업으로 제시한 유기발광다이오드(OLED) 중심으로의 구조 전환을 서두르는 추세다.

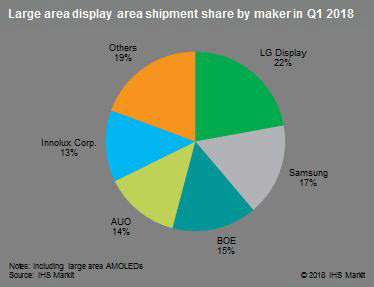

16일 시장조사업체 IHS마킷에 따르면 지난 1분기 대형 디스플레이 시장에서 LG디스플레이와 삼성디스플레이가 면적 기준으로 각각 1,2위를 차지했다. 점유율은 22%와 17%로, 양사의 합계 점유율은 40%에 육박한다. 이어 중국 BOE(15%), 대만 AUO(14%), 이노룩스(13%) 순이다. 다만, 출하량 기준으로는 BOE가 LG디스플레이를 소폭 앞서며 1위를 기록했다.

올해 1분기 대형 디스플레이 시장은 전년 동기 대비 출하량 기준 6%, 면적 기준 10%의 성장을 이뤄냈다. 지난해보다 시장규모가 확대됐다는 점은 긍정적이다. 그러나 LCD 가격 하락세가 이어지고 있는 점이 문제다. LG디스플레이의 경우 LCD 매출 비중이 90%에 육박한다. 시장조사기관 위츠뷰에 따르면 5월 55인치 LCD 패널의 평균 가격(7일 기준)은 165달러로 4월 대비 4달러(2.4%) 하락했다. 같은 기간 43인치 LCD 패널 평균 가격도 3달러(3.2%) 줄었다. LCD 패널 평균 가격은 지난해 6월 이후 11개월 연속 내리막길을 걷고 있다. 이 같은 기조는 당분간 지속될 것으로 전망된다. 위츠뷰는 “2분기에도 LCD 패널 평균 가격이 43인치 13~15%, 49~50인치 12~14%, 55인치 9~11%, 65인치 14~16% 수준의 가격 하락이 예상된다”고 내다봤다.

이에 LG디스플레이와 삼성디스플레이는 ‘OLED’로의 주력사업 전환을 가속화하며 위기를 돌파한다는 방침이다. 특히 LCD 가격 하락 여파로 지난 1분기 적자 전환한 LG디스플레이는 파주 10.5세대 P10공장이 완공되면 바로 OLED 생산라인으로 가동하는 방안을 고려중인 것으로 알려졌다. 10.5세대 기판에서는 65인치 패널 8개를 생산하는 것이 가능하다. 기존 8.5세대 기판 대비(65인치 패널 3개) 생산 능력이 크게 향상 되는 것이다. 75인치 패널은 6개까지 생산할 수 있다. 이외 8세대 OLED 공장인 파주 E3와 E4 생산능력도 기존 월 6만장에서 7만장으로 확대했다. 이 같은 과정을 거쳐 올해 OLED 매출 비중을 20% 중반까지 끌어올릴 계획이다.

삼성디스플레이의 경우 스마트폰용 중소형 OLED 중심으로의 체질개선이 일정 수준 이뤄진 상태다. 이에 LCD 가격 하락에 따른 충격도 상대적으로 덜하다. 현재 삼성디스플레이 매출에서 OLED가 차지하는 비중은 70%에 달한다.

업계 한 관계자는 “OLED는 현재 공급이 수요에 미치지 못하며, 이같은 현상은 당분간 지속될 것으로 보인다”며 “다만, 중국이 디스플레이에 이어 OLED까지 위협할 가능성이 높기 때문에 안전지대로 보긴 어렵다”고 말했다.

한영훈 기자 han005@viva100.com