美 올 해 추가금리인상 확률 50% 밑으로

현지 휴가철에도 인플레 인상 조짐 없어, 올 연말 1.5~1.6%로 저공비행 지속할 듯

|

美 연방준비제도의 연내 추가금리인상 확률을 절반 아래로 떨어뜨린 일등공신은 바로 '물가하락'이라는 분석이 나왔다.

당초 연방공개시장위원회(FOMC)는 올 해 최소 3회 금리인상을 추진한다고 밝힌 바 있으며 지난 3월과 6월 연방기준금리를 각각 0.25%p씩 올렸다. 하지만 지난 주 의회에 출석한 옐런 의장은 금리인상에 대한 의지를 접어 놓은 듯 했다는 것이 현지의 분석이다.

따라서 올 해 7월, 9월 그리고 11월 금리인상 같은 매파적 시나리오는 물론 올 해 마지막 연방공개시장위원회인 12월13일까지 이들이 금리를 인상할 확률은 50% 밑으로 떨어져 버렸다.

뱅크오브아메리카-메릴린치의 수석 경제학자 이단 해리스는 “사실 최근까지의 월가의 컨센서스는 연방준비제도(Fed)의 보유채권 매각은 9월, 세 번째 금리인상은 12월에 맞춰져 있으며 이는 어디까지나 연방준비제도와 시장의 커뮤니케이션에 따른 것”이었다고 로이터 통신과의 인터뷰에서 밝혔다.

하지만 그는 최근 들어 연방준비제도의 출구전략이 너무 앞서나갈 수 있다는 우려가 갑자기 고개를 들기 시작했으며 이들에게 있어 보유채권 매각은 통화정책의 주요 도구는 아니라는 점에서 이르면 7월 혹은 9월 보유채권 매각은 가시화 되는 반면 올 해 세 번째 금리인상은 점차 불투명해지는 것 같다고 언급했다.

|

최근 로이터 통신 서베이에 따르면 연방준비제도의 3대 통화정책 바로미터 가운데 하나인 올 해 ‘PCE(Personal Consumption Expenditure) 인플레이션’은 이들의 장기 목표치 2%에서 더 멀어지는 것은 물론, 연말까지 연방공개시장위원회(FOMC)의 6월 전망치 1.6~1.7%를 하향이탈한 1.5~1.6%가 될 것으로 현지에서는 내다보고 있다.

그 다음으로는 GDP 성장률 둔화 역시 연방준비제도의 금리인상 의지를 꺾은 것으로 풀이된다.

美 1분기 GDP는 1.4%로 당초 예상보다는 양호했던 반면 2분기 전망치는 현재 2.4%로, 5월초 4.3%, 6월초 3.0% 예상에 비해 현저하게 떨어져 있다.

만일 아틀란타 연방준비은행 전망치인 2.4%를 적용했을 때 美 상반기 GDP는 1.9%로, 연간 GDP 성장률 기준 가장 부진했던 2009년 6월 그러니까 금융위기가 한창이던 당시 2.03% 보다도 낮은 셈이 된다.

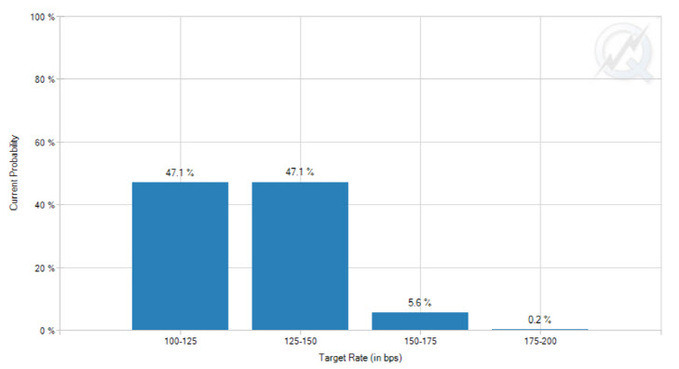

CME 페드와치(Fed Watch)에 다르면 올 해 12월 금리인상확률은 47.1%로 1주일 전 51.7% 그리고 한 달 전 54.4%에 비해 지속적으로 하락한 것은 물론 절반 밑으로 떨어진 상태다.

지난 6월에 공개된 연방공개시장위원회(FOMC)의 최신 '점도표(dot plot)'에 따르면 이들이 내후년인 2019년 중반까지 기준금리를 지금보다 2%p 높은 3.25%까지 올릴 계획이 지배적인데 과연 금리인상 초기단계에 불과한 지난 주 옐런이 들어보인 ‘백기’가 어떤 영향을 줄 지 벌써부터 월가의 관심이 뜨거워지고 있다.

연방준비제도(Fed) 내부 자료에 따르면 이들의 통화정책상 금리인상기에 ‘일시정지(pause)’ 버튼을 눌러야 할 때는 다음과 같은 경우로 명시돼 있다.

月 비농업고용 증가 7.5만건 미만, 지속적인 디플레이션 조짐 그리고 갑작스런 충격으로 증시 5% 이상 하락 등이 바로 그것이다.

글로벌 금융사들은 늦여름 시장의 대대적인 조정에 대비해 ‘역시 믿을 것은 현금과 금 뿐’이라는 투자전략에 몰리고 있다.

김희욱 전문위원 hwkim@viva100.com