제2의 서브프라임, 美 자동차 시장이 뇌관

최근 중고차 가격 폭락, 오토론 부실에 소비자 피해늘어

|

지난 2008년 미국 부동산 서브프라임 사태에 이어 이번에는 자동차 서브프라임이 뇌관으로 떠 올랐다.

‘서브프라임(sub-prime)’이란 비우량 고객 전용 대출로 신용등급이 낮은 사람들에게 금리 프리미엄(리스크 담보비용)을 붙여 판매되는 상품인데 지난 금융위기 이 후 제로금리가 지속되는 동안 이 서브프라임 대출은 오토론 즉 자동차 담보대출 시장을 장악하며 그 명맥을 유지해 왔다.

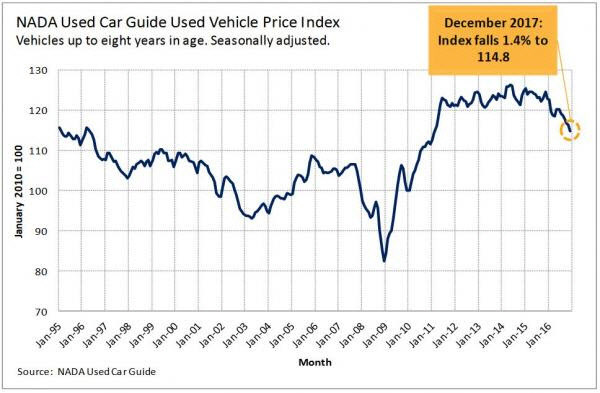

그런데 최근 미국에서 중고차 가격이 폭락해 그 원인을 알아보니 신용이 낮거나 중고차를 할부로 구입할 때 주로 이용하는 이 서브프라임 대출로 차를 산 사람들이 최근 금리인상에 따른 월 납입금 부담을 이기지 못하고 일제히 타던 차량을 중고차 시장에 내놓은 것이었다.

이와 관련해 모간스탠리는 지금 같은 추세라면 향후 2년내 美 중고차 값은 예전에 비해 약 50% 수준으로 급락할 수 있다고 경고하고 나섰다.

여기다가 신차 오토론 시장도 ‘리스 버블’이라는 표현과 함께 경고성 목소리가 끊이지 않고 있다.

|

최근 자료에 따르면 올 1월 서브프라임 오토론 순손실이 1년만에 7.9%에서 9.1%까지 오른 것을 시작으로 자동차 담보대출 연체율이 금융위기 이 후 최고치에 도달했다.

‘연체’의 기준이 되는 30일 이상 월 할부금을 내지 못한 비율은 0.87%로 지난 해 같은 기간 0.82%에서 지속적인 상승세를 나타내 최근 고용지표 호조와 자고 일어나면 사상최고치를 새로고침 하는 미 증시 상황과는 전혀 다른 양상이다.

이와 관련 뉴욕타임즈에서는 '이브떼 해리스' 라는 사람의 일화를 소개해 화제가 됐다. 그녀는 97년식 미쯔비시 차량을 구입해 타다가 이미 중고차 시장에 이를 팔았는데도 아직 월납입금을 내고 있다고 불만을 토로했다.

문제는 그녀가 차량 구입시 이용했던 서브프라임 오토론으로 최근 금리인상과 함께 이들은 향후 금리가 계속 오를 것을 모두 사전정산해 조기상환의 조건으로 엄청난 페널티를 부과한 것이다.

이에 동의하지 않자 이들은 그녀의 소득과 자산에 압류를 붙였고, 결국 그녀는 매월 4133달러(약 470만원)의 납입금을 정해진 기간까지 되갚기로 법정에서 합의했다. 한 마디로 현재 자신이 타지도 않은 자동차에 대한 비용을 매월 우리 돈 470만원씩 내고 있는 셈이다.

그런데 그녀의 사연이 뉴욕타임즈에 소개되자 이 같은 사례들이 美 전역에서 터져나왔다. 주로 서브프라임을 이용한 저신용·저소득자들 가운데 이브떼 해리스와 비슷한 처지에 놓인 경우가 한 두 명이 아니었던 것이다.

디트로이트주(州)의 변호사 아담 텁은 “지난 몇 년 동안 경기침체에도 불구하고 자동차 산업만 활황이었던 이유를 이제야 알았다”고 참담한 심경을 고백했다. 그는 ‘자동차 딜러들이 그동안 차를 판 것이 아니라 악성 채무를 소비자들에게 팔아 온 것’이라고 표현하며 이 같은 서브프라임 오토론 사태가 점차 위험수위에 진입하고 있음을 경고했다.

국내에도 ‘카 푸어(car poor)’라는 단어가 등장하기 시작한 것이 어제 오늘의 일은 아니다.

주로 수입차 업체들의 ‘할부유예 프로그램’으로 월 납입금을 최소로 낮춰 차를 구입한 직장인들은 자신들이 이용하고 있는 자동차 할부대출 상품이 미국의 서브프라임 오토론 등급의 금리로 구성돼 있다는 사실을 잘 모르고 있다.

만일 한국에도 비슷한 일이 일어나 중고차 가격이 폭락해 할부유예 프로그램 상 차량의 잔존가치가 당초 추산액을 밑돌게 될 경우 이는 대출자 혹은 전체 금융권에 엄청난 부담으로 작용할 수 있다.

김희욱 전문위원 hwkim@viva100.com