투자자들 '트럼프 발작' 대비할 때

도이체방크 '2013년 증시 충격 데자뷰' 주의보

|

트럼프 정책불확실성이 금융시장에 지난 연방준비제도 ‘양적완화축소(Taper)’ 당시와 같은 충격을 줄 수 있다는 주장이 나왔다.

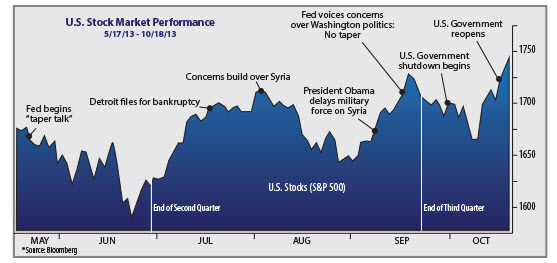

도이체 방크 리서치는 지난 2013년 5월, 연방준비제도(Fed)가 자산매입 금액을 줄일 수 있다는 당시 버냉키 의장이 발언이 나온 직 후 미증시가 급락했던 사례를 들어 이와 같이 분석했다.

月 850억달러의 자산매입 규모를 100억달러 축소다는 소식만으로 시장은 이미 가진 것을 뺏기는 양 신경질 적인 반응을 나타냈다.

당시 다우지수는 버냉키 발언이 있기 직전 15300p에서 14799p까지 수직 낙하했고 이에 놀란 연방준비제도가 양적완화축소를 서두르지 않겠다는 입장을 밝힌 후 다시 안도랠리에 따른 반등이 나왔다. 이를 전문가들은 ‘긴축발작(Taper tantrum)’으로 부르며 금리인상도 자산매각도 아닌, 자산매입 규모 축소에도 이처럼 가히 폭력적이라고 할 수 있는 투심에 당황했었다.

|

결국 2013년 당시, 9월 혹은 10월 양적완화축소를 계획하던 연방준비제도는 결국 12월까지 기다려야만 했다.

현재 트럼프 세제혜택 및 재정정책이 입안 과정에서부터 흔들리고 있는 상황에서 월가가 추산한 이들의 경제적 효과는 점차 축소되고 있다.

특히 골드만 삭스 리서치는 트럼프 법인세 인하와 개인소득세 개정의 향후 10년 경제적 가치를 1조7500억달러에서 1조달러로 약 60%가량 하향한다고 발표했다.

트럼프 당선 직 후 시동이 걸렸던 ‘트럼프 랠리’는 최근 동력이 부재한 가운데 달러화 가치가 제일 먼저 지난 상승분을 반납했다. 인플레 상승에 베팅했던 채권금리 역시 지난 11월 수준으로 다시 회귀하고 있다. 증시용어로는 이를 ‘선반영(priced-in)’이라 하여 때로는 호재로 어떤 때는 악재로 취급하기도 한다.

현재 월가가 반납해야 할 트럼프 정책 기대감을 수치화하는 것 조차 고통스러운 과정이 될 수 있고 ‘트럼프 발작’에 대비해야 한다는 도이체 방크 리서치의 분석은 기우(杞憂)가 아닐 수도 있다.

김희욱 전문위원 hwkim@viva.com