기업과 근로자간 '공생', 美에선 이미 현실로

골드만삭스 '인건비 증가 = 이익 감소' 공식 버릴 때

|

저축보다 소비, 분배보다 성장을 중요시하는 자본주의 선진국 미국에서 임금인상이 기업들의 이익증가로 이어질 것이라는 전망이 나왔다.

올 해 초, 뉴욕주가 최저시급을 8.75달러(약 9840원)에서 11달러(약 만2천370원)로 비교적 큰 폭으로 인상했을 때 만해도 레스토랑 체인들을 중심으로 불만의 목소리가 거셌다. 당시 전문가들은 결국 점주들이 경영악화를 핑계로 고용을 대폭 줄이거나 심지어 뉴욕 지역에서 아예 철수할 것이라고 부정적인 전망을 쏟아내기 바빴다.

또한 지난 4월 고용보고서상 시간당임금 인상률이 年 2.9%로 인플레와 GDP성장률을 동시에 앞 질렀고 실업률도 4.4%로 10년만에 최저치를 기록, 美 기업들은 임금인상의 또 다른 요인인 ‘구인란’을 떠올리기도 했다.

미 증시에서 대기업 중심의 S&P500지수 구성기업들과 중소기업들로 구성된 러셀2000 지수를 놓고 봤을 때 매출대비 인건비 비중은 각각 11%, 17% 수준이다. 만일 임금인상률이 1%라고 가정했을 때 주당순이익(EPS)은 대기업이 1% 감소, 반면 중소기업은 평균 2% 감소로 나타나 사실상 중소기업들이 인건비에 더 민감할 수 밖에 없는 구조인 셈이다.

그러나 지난 1분기 실적시즌에서 이변이 나타났다. 뉴욕증시 중소형주들로 구성된 러셀2000지수의 평균 실적증가율이 9.7%로 예상치 5.9%를 두 배 가량 앞지른 것이다.

물론 여기에는 앞으로 의회 통과를 남겨둔 트럼프 정부의 법인세와 소득세 인하 같은 세제개편안이 결정적인 변수로 작용했다는 것을 인정하지 않을 수 없다.

하지만 골드만삭스 리서치는 임금인상이 반드시 기업매출을 깎아 먹는다는 교과서적 대응은 수정할 필요가 있다고 강조했다.

그들은 트럼프 세제혜택은 아직 법적인 효력도 없고 그렇다고 예상 못했던 ‘깜짝선물’도 아니라면서, 대신 근로자들의 임금인상 추세가 제조업 활황 싸이클과 맞물려있다는 가정이 보다 현명하다는 주장이다.

|

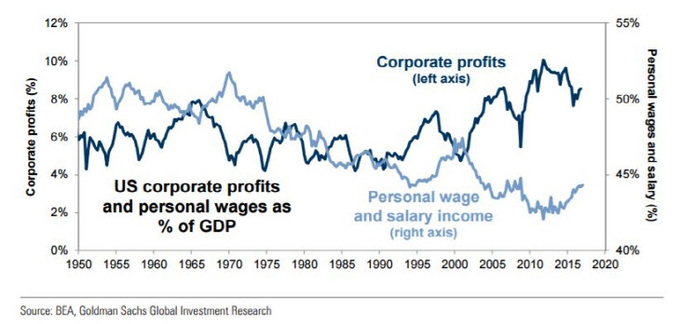

지난 2008년 금융위기 후 얼어붙었던 임금인상률이 지난 2014년 말부터 고개를 들기 시작하면서 한 때 기업들의 수익성이 급격히 꺾였다.

하지만 지난 2015년 12월 연방준비제도(Fed)의 첫 금리인상을 시작으로 장기간 '제로(0~0.25%)'에 머물렀던 기준금리가 1%까지 상승했고 이와 맞물려 시중 물가가 살아나기 시작하면서부터는 근로자들의 임금과 기업의 수익성이 동반상승하고 있다는 것이다.

따라서 골드만삭스는 임금인상을 기업실적 하락 내지는 주가하락의 요인으로 해석할 시기는 이미 지났고 이제는 ‘(근로자)임금인상-(가계)소비증가-(기업)매출증가-(근로자)임금인상...’의 선순환 싸이클이 자리 잡았다는 전제로 투자전략을 변경해야 한다는 주장이다.

바로 이것이 최근 의욕적인 임금인상 추세에도 중소형주 실적개선폭이 더 커진 이유이며, 반대로 기존과 같은 교과서적인 대응을 한 사람들은 이미 기회를 한 번 놓쳤다는 증거라고 할 수 있다.

김희욱 전문위원 hwkim@viva100.com