美 신용카드 연체율 4년만에 최고, 소비경기 '적신호'

기준금리 오르는데 가처분소득 제자리 걸음 '결정적'

|

‘지구의 소비자’로 불리우는 미국의 신용카드 연체율이 4년만에 최고치까지 상승했다.

세계 인구 2.5%에 불과하지만 전체 소비재 수요 20%를 책임지고 있는 美 소비자들의 ‘신용카드 디폴트’가 최근 급증한 동시에 현재진행형인 것으로 나타났다.

지난 13일 월가 대표금융사 JP모간의 1분기 실적보고서에는 10억달러에 육박하는 신용카드 악성채권 상각액이 명시돼 주주들의 우려를 샀다.

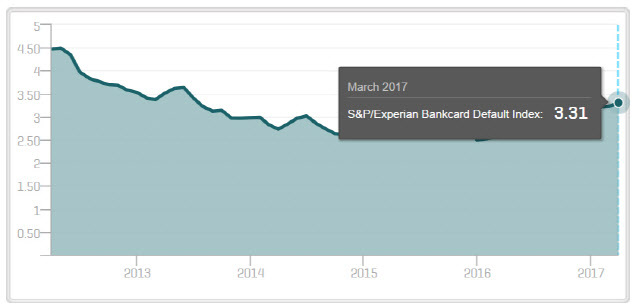

신용평가사 스탠다드푸어스(S&P)의 소비자 디폴트 지수 역시 3.31%로 年 13% 상승한 동시에 2013년 6월 이 후 최고수준까지 올랐다.

|

이론상 신용카드 연체율은 실업률과 가장 밀접한 연관을 가지는 것으로 알려져 있다. 하지만 지난 12월 금리인상 결정과 동시에 연방준비제도(Fed)는 미국이 사실상 완전고용에 근접했다고 인정했고 지난 3월 기준 美 실업률은 4.5%로 10년만에 가장 낮은 수준이었다.

그렇다면 최근 미국의 신용카드 연체율이 4년만에 최고수준 그리고 상승세가 좀처럼 꺾이지 않는 내막은 무엇일까?

신용카드 소지자들의 연체 여부와 다중 혹은 악성 카드 채권을 바탕으로 집계되는 소비자 디폴트 지수에 대해 스탠다드앤푸어스(S&P)의 상임이사 데이빗 블릿처는 “소비자 신용공여에 필요한 가처분소득 담보율이 지난 금융위기 6.01%를 고점으로 2012년 4.92%까지 떨어졌다가 최근 다시 5.58%까지 올랐다”고 설명했다.

즉 금융사들이 신용카드 소지자에 부여하는 사용한도가 Fed의 양적완화(QE)가 끝난 후 줄어들기 시작, 지난 12월 Fed 금리인상 후 눈에 띄게 감소세를 나타내고 있다는 뜻이다.

만일 소비자들의 신용카드 한도가 자생적 요인으로 늘어나려면 가처분소득이 증가해야 하는데 현실은 그렇지 않은 상황에서 최근 금리인상이 결국 소비자 신용에 악영향을 끼쳤다는 것이다.

그는 “올해~내년 Fed 금리인상이 본격화되는데 소비자들의 소득증가가 뒷받침 되지 않으면 신용공여에 필요한 가처분 소득 담보율은 다시 금융위기 수준인 6%대까지 상승할 수 있다”고 분석했다.

김희욱 전문위원 hwkim@viva100.com