대출금리 인상 앞둔 한-미 부동산 '동병상련'

현지 전문가 "단 1%면 모든것이 바뀐다" 경고

|

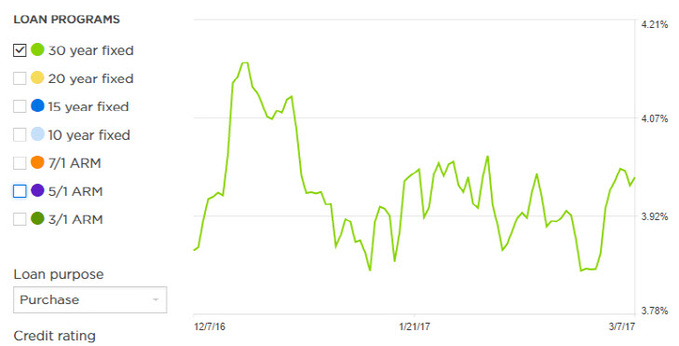

美 금리인상이 3월 15일 결정을 앞둔 가운데 미국의 모기지금리와 한국의 주택담보대출 금리가 꿈틀거리고 있다.

지난 12월 연방준비제도(Fed) 금리인상을 기점으로 미국의 가장 일반적인 부동산 담보대출인 30년만기 모기지금리는 트럼프 3.94% 에서 4.10%로 즉각 인상됐다.

하지만 연초 들어 이사철 비수기 대출수요 감소를 반영하며 다시 3%대로 하향안정화 됐던 이 모기지 금리가 최근 다시 상승세를 타며 현지시간 3월7일 기준 3.98%로 다시 4%대를 위협하고 있다.

미국의 경우 고정금리 대출이 대부분을 차지하지만 한국은 그와 정반대다. 그런 차원에서 미국의 금리인상은 우리에게 ‘채찍효과’로 작용할 우려가 있다.

부동산 전문가 마크 한슨은 최근 인터뷰를 통해 “주택담보대출 금리 1% 인상은 모든 것을 바꿔버릴 엄청난 사건이 될 것”이라고 경고하면서 이 가운데 주택구매심리가 제일 취약할 것이라고 강조했다.

|

지난 해 말 레드핀닷컴에서 2400명의 주택담보대출 신청자들과 예정자들을 상대로 실시한 서베이 결과에 따르면 약 68%가 집을 구매하는데 있어 가장 중요한 요소가 바로 금리라고 답했다. 또한 구매자들이 예상했던 금리보다 1%가 오른다고 가정하면 72%의 응답자들이 주택구입 결정을 철회하거나 변경해야 할 것 같다고 답했다.

마크 한슨은 현재 미국 부동산 시장의 경우 금리는 오르는데 사람들의 구입가능여력은 현저히 낮은 상태라고 한다. 그 이유는 2008년 서브프라임 사태를 겪으며 공급이 한동안 얼어붙었었고 최근 그나마 다시 구매력을 회복한 수요도 모기지 금리 상승을 이유로 저가 주택에만 몰리고 있기 때문이라고 한다.

이는 우리나라의 경우도 마찬가지다. 저가의 위성도시 아파트는 미분양으로 인한 수급불안 그리고 가격하락의 우려와 더불어 담보대출 부실화 우려가 있는데 반해 고가의 강남과 서울시 중심부 아파트 값은 너무 비싸 대출을 끼지 않고서는 구매가 불가능한 것이 현실이고 이렇게 대출비중이 높은 경우 금리상승에 민감할 수 밖에 없어 가처분소득 감소효과 등 다양한 부작용이 따른다.

부동산 전문가 마크 한슨이 말한 ‘모든 것을 바꿔버릴’ 이라는 표현은 부동산 경기의 금리에 대한 민감도를 강조하는 동시에 시장은 항상 수요와 공급 그리고 경제상황과 신용자산 증감 싸이클 등 이에 영향을 미치는 많은 요소들이 거꾸로 부동산 경기로부터 파생된 부작용에 휘둘릴 수 있다는 경고인 것이다.

실제로 7일 공개된 미국의 신용카드 부채 총액 1월분이 38억달러 급감하면서 4년만에 최대폭 하락을 기록했다. 반면 금리에 덜 민감한 학자금 대출이나 자동차 할부대출 규모는 증가한 것으로 발표됐다.

연초부터 수출과 대외수요 증가에도 불구하고 한국경제 소비절벽을 일으킨 가계부채 문제가 이미 시작된 부동산 대출금리 상승세에 연동돼 있고 결국 이는 각 경제주체들에 골고루 부담을 주고 있는 우리 현실과 일맥상통한다.

따라서 ‘단 1%면 모든 것이 바뀐다’는 해외전문가의 경고는 우리에게 결코 남의 나라 일은 아닌 것이다.

김희욱 국제전문기자 hwkim@viva100.com