지난 해 금리인상 전 후, 달러가치 증시영향 \'뒤집혀\'

|

트럼프 당선 후 금융시장에 가장 뚜렷한 특징은 바로 달러강세다. 금융위기 이 후 Fed(연방준비제도)가 풀어놓은 달러유동성은 3조 6천억달러(4200조원)에 달하고 이 가운데 일정부분은 한국증시에도 흘러들었다. ‘달러캐리트레이드’의 사전적 의미는 사실상 제로금리에 가까운 미국에서 자금을 빌려 다른 나라에 예금만 해도 막대한 이자수익이 생기는 것을 말하는데 이 자금 중 일부가 또 증시에도 유입됐다고 유추가 가능하다.

그렇다면 최근 달러강세는 달러캐리트레이드의 ‘후진’ 내지는 ‘리턴’으로 해석하는 것이 합당한가? 정답은 반반이다. 트럼프가 미국경제를 체질개선을 통해 경기를 부양하는데 성공하면 물가와 더불어 자국통화인 달러의 가치는 자연히 상승할 것이다. 그렇다면 당연히 일부 해외에 나가있는 자금은 본국으로 송환될 수 있다.

나머지 절반의 가능성은 트럼프 당선에 불만을 품은 사람들이 많은 만큼 기축통화인 달러를 안전자산으로 찾는 수요가 있을 수 있다는 점과 무관하지 않다.

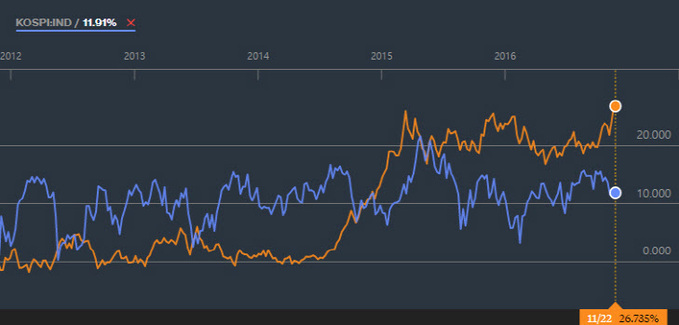

그렇다면 최근 달러강세와 한국증시 외국인 이탈은 필연일까 아니면 ‘오비이락(까마귀 날자 배 떨어진다는 속담)’일까? 먼저 최근 5년간 달러가치와 코스피의 흐름을 비교해보면 확실히 ‘역동조화’의 느낌이 강하다.

이는 지난 해 Fed 통화정책에서 힌트를 얻어볼 수 있다. 2013년 당시 Fed 의 수장이던 밴 버냉키는 6월 의회에 출석한 자리에서 갑자기 Fed 자산매입 규모를 줄여도 될 것 같다는 한다. 비록 6개월이 지난 12월이 되어서야 이 ‘테이퍼링(Tapering)’을 공식적으로 발표했지만 한국의 코스피지수는 외국인 투자자들의 이탈로 일정기간 조정이 불가피했다. 하지만 시장이 다시 이성을 되찾고 Fed 가 금융시장에서 ‘발을 빼려는’ 이유가 미국경제 회복이라는 대전제를 바탕으로 한다는 사실에 집중하기 시작하자 2015년초 달러가치와 코스피는 한동안 동반상승을 나타낸 것이다.

당신이 잠든 사이 월가에서는 12월 금리인상 가능성이 100% 를 넘었고 그럼에도 불구하고 다우지수는 사상최고치로 반응하며 사상 첫 19000p에 안착했다. 이제 3주 앞으로 다가온 금리인상에도 ‘마지막 파티’를 즐기려는 수요도 일부 포함되어 있지만 요즘 뉴욕증시의 가장 큰 특징은 달러화와 주식의 동행이다. 물론 트럼프 당선 후 미국과 한국증시의 ‘디커플링’은 분명 인정해야겠지만 지금 외국인들의 이탈이 금리인상에 대한 단순 비중축소 차원이라면 곧 달러와 한국증시의 ‘동반성장’을 기대해도 될 것이다.

마지막으로 트럼프 후보의 당선을 ‘불확실성의 서막’으로 인식해 달러를 안전자산으로 매입하는 수요가 크다면 어떻게 될까? 이렇게 안전자산 선호현상은 오히려 Fed 금리인상 직 후 일시에 해소될 가능성이 크다. 이럴 경우 달러가치의 반락이 한국증시 외국인투자자들 귀환의 모멘텀이 될 공산이 크다.

김희욱 기자 hwkim@viva100.com