日 최근 지진피해 급증불구 한국보다 30% 낮아

|

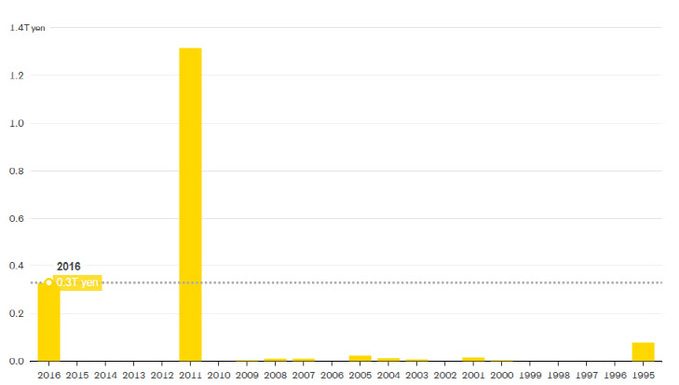

22일 새벽발생한 일본 후쿠시마 지역 강진을 계기로 각 나라별 손해보험업계에 대한 재무건전성 평가 바람이 일고 있다. 지난 4월 일본 쿠마모토현 지진때 집계된 손해액은 3290억엔(3조5천억원)으로 2011년 동일본 대지진후 일본 지진역사상 2번째를 기록했다.

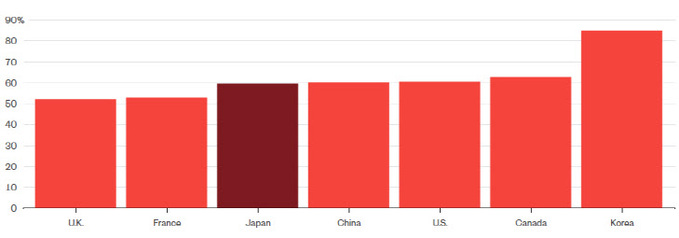

그렇다면 주요선진국들의 손해보험 손해율은 어떨까? 지난 반세기동안 자연재해가 거의 없었던 영국과 프랑스의 손해보험업계가 손해율 52.2%·52.9%로 각각 1·2위를 차지했다. 하지만 59.7%로 3위를 기록한 나라는 의외로 일본이었다. 1~3위 세 나라는 규모면에서도 G7 안에 드는 선진국이며 금융시장 규모나 투자성숙도도 세계 10위권내 국가들이었다. 그 다음 중국이 60.2%로 4위를, 미국이 60.8%로 5위를 차지했다.

이어 기후변화가 심하고 내륙산간지방에 도시가 많이 발달한 캐나다가 62.9%로 6위였다.

|

7위는 손해율 84.7%를 기록한 한국으로 기록됐는데 6위와의 손해율 격차가 무려 21.8%나 됐다. 2011년과 올 해 초 두 번의 대형지진피해를 입은 일본보다도 손해율이 30%나 높은 우리나라 손해보험업계의 문제는 무엇일까?

업계에서는 한국의 보험손해율이 높은 이유로 두 가지를 주장한다. 첫 째, 금융당국의 보험료 할증기준이 지나치게 까다롭고 비탄력 적이라는 점이다. 즉 손해발생 가능성이 높은 가입자와 그렇지 않은 가입자에 대해 책정할 수 있는 보험료 차이가 사실상 크지 않아 효율적인 위험관리가 힘들다는 것이다.

두 번째는 보험가입자들의 의식개선 역시 절실한 과제라고 한다. 우리 주변에서도 우연한 사고나 재해를 담보하는 보험을 마치 ‘내가 맡겨놓은 돈, 내가 찾아간다’는 식으로 어떤 사고발생 피해에 대해 ‘그럼 보험으로 처리하지 뭐’라는 풍조가 만연해 있다.

여기에 매출증가를 의식해 이를 묵인하고 방조 심지어 유도하는 병·의원들도 문제다. 심지어 자동차보험의 경우 보험처리를 하면 수리비를 최대한 많이 보험사에 청구하고 남는 돈을 보험료 할증분 지원 차원에서 리베이트로 차주에 제공하는 관행까지 횡행하고 있다.

다른 것을 떠나, 외국인들로부터 항상 일본과 ‘민도’를 비교당하는 것도 썩 유쾌하지 않은 일인데 수시로 지진이 발생하는 일본보다도 손해보험 손해율이 높은 우리 현실은 모두가 깊이 생각해 볼 필요가 있는 문제다.

김희욱 기자 hwkim@viva100.com