이체·송금 내맘대로… 손 안의 '저축은행' 더 커진다

업계 공동전산망 한정된 기능으로 고객 기준 못 맞춰 친애저축은행·한국투자저축은행 모바일 앱 출시 증빙서류 신청, 여·수신 등 더욱 간편해져

|

변화하는 금융환경에 저축은행들도 비대면 영업을 위한 대대적인 서비스 개편작업에 들어갔다. IT 시스템 개편과 함께 스마트금융 경쟁력 강화를 위해 모바일앱 개발에도 나서고 있다.

26일 업계에 따르면 최근 친애저축은행, 한국투자저축은행이 모바일앱을 선보인데 이어 웰컴저축은행도 모바일앱 출시를 준비하고 있다.

저축은행업계는 저축은행중앙회가 공통 양식의 스마트뱅킹 앱을 사용해왔지만 속속 독자 앱 개발에 나서고 있다. 2013년 SBI저축은행이 물꼬를 튼 이후 OSB저축은행 등이 잇따라 독자 앱을 내놨다.

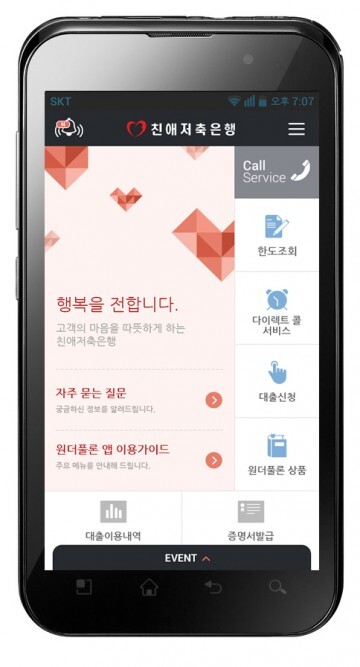

친애저축은행은 기존 대출형 모바일앱에서 업그레이드한 새로운 버전을 선보일 예정이다. 기존의 앱은 본인인증만 하면 대출한도조회부터, 대출신청, 대출이용내역 조회 등의 기능이 있었다. 여기에 송금, 이체, 전자서명, 증빙서류 신청기능이 추가된다.

웰컴저축은행은 개발비용만 약 5억원 이상을 투입한 뱅킹형 모바일앱 개발에 나섰다. 단순히 대출, 조회기능 뿐만 아니라 예·적금 가입, 해지 등 여·수신이 모두 되는 ‘종합뱅킹서비스’를 목표로 두고 있다.

스마트 앱 개발에 앞서 저축은행들은 자체 전산구축에 들어간 상태다. 15년만에 개편되는 IT 시스템 고도화 사업은 인터넷 전문은행, 웹 모바일 플랫폼 구축, 단말기 교체 등으로 어떤 새로운 채널이 들어오더라도 저축은행 서비스를 대입해 실행이 가능하도록 하는 호환성에 중점을 두고 있다.

이처럼 저축은행업계가 모바일 뱅킹을 강화하는 이유는 그동안 중앙회 공동전산을 사용했지만 한정된 기능으로 다양한 고객 수요를 맞추기 어렵다는 게 가장 크다.

또 시중은행과 상호금융 대비 현저히 부족한 전국 지점 수를 극복해 고객의 접근성을 높이기 위해서다.

지난해 대규모 개인정보유출사태로 강화된 대출모집인 인력 활용을 대체할 수단이기도 하다.

업계 관계자는 “사생활이 노출될 위험이 적다거나 간편하게 대출 신청을 할 수 있다는 점에서 고객들의 반응도 좋아 더 많은 저축은행들이 모바일뱅킹 강화에 나설 것”이라며 “금융권 화두인 핀테크를 논하기에는 시기상조이지만 IT 플랫폼이나 서비스를 구축해 비즈니스 모델을 확인하면 추진력이 더 강해질 것으로 본다”고 말했다.

조민영 기자 mine8989@viva100.com