삼성카드, 미술관 야관 개관 등 문화충전 행사

2016-08-02 09:35 장애리 기자

비수기에도 급증…7월 주택담보대출 증가분 2010년 이후 최대

2016-08-02 08:55 장애리 기자

저축銀 대출모집인 ‘대출 갈아타기’ 권유 못한다

2016-08-02 08:43 장애리 기자

[비바100] ‘어디에 얼마를 썼지?’ 가계부 쓰기, 재테크 첫걸음

2016-08-02 07:00 장애리 기자

우리카드, 모바일 오픈마켓 '위비마켓' 선봬

2016-08-01 14:47 장애리 기자

현대카드, 음반 소매상과 상생안 마련

2016-08-01 14:35 장애리 기자

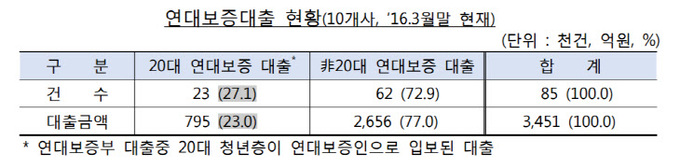

대부업 연대보증 27%가 20대… 금감원 "소득 확인 강화"

2016-08-01 14:02 장애리 기자

신한銀, 원주혁신도시에 미래형 점포 ‘스마트브랜치’ 오픈

2016-08-01 13:50 장애리 기자

국민은행, '락스타 블로그' 개편…멤버십제도 추가

2016-08-01 09:02 장애리 기자

대기업 은행대출 연체율 큰 폭 상승…STX조선 영향

2016-08-01 08:56 장애리 기자

6월 경상수지 흑자 121.7억 달러로 사상 최대

2016-08-01 08:12 장애리 기자

"위험업종 봐주면서 건전성 지켜라(?)"…난데 없는 '우산 논쟁'

2016-07-31 17:07 장애리 기자

상반기 고금리 불법대출 상담 493건… 금감원 주의 당부

2016-07-31 13:54 장애리 기자

본인가 앞둔 K뱅크, 4개분야 29개 직무 경력직 채용

2016-07-31 11:00 장애리 기자

농협카드, 중소기업경영자협회와 제휴카드 업무협약

2016-07-31 10:51 장애리 기자

'현금 쌓아라'…5대은행 상반기 부동산 750억원 매각

2016-07-31 09:27 장애리 기자

신한銀, ‘써니뱅크 해뜨는 소리 시상식’ 개최

2016-07-31 09:03 장애리 기자

삼성카드, 2분기 영업익 1096억원…전년比 10% '↓'

2016-07-29 16:34 장애리 기자

랭킹뉴스