저금리 시대, 직장인 노후안전판 퇴직연금의 눈물

|

직장인 노후안전판 퇴직연금이 흔들리고 있다. 연금 3층(국민·개인·퇴직) 구조를 갖춰야 그나마 100세 시대를 버틸 터. 그러나 저금리에 퇴직연금 수익률이 떨어지는가 하면 코로나19로 중간에 빼먹는 일이 빈번해졌다.

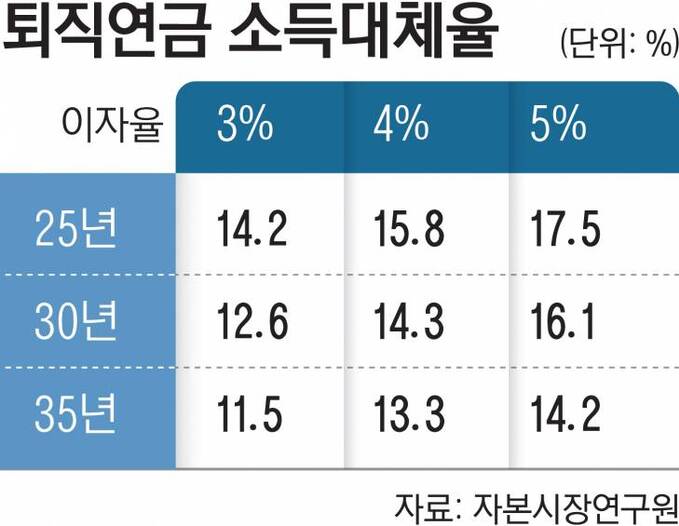

자본시장연구원의 ‘저금리 시대의 퇴직연금’ 보고서에 따르면 매달 받는 퇴직연금은 기간과 이자율에 따라 달라진다.

30개월분의 퇴직급여를 30년간 매월 균등하게 나눠 받는 것으로 가정하고, 이자율이 5%일 경우 연금액은 마지막 해 받던 월급의 16.1%다. 소득대체율이 이 정도밖에 되지 않는다는 것이다. 이자율이 4%, 3%로 내려가면 연금액도 소득의 14.3%, 12.6%로 각각 떨어진다.

평균 수명 증가로 연금 수급기간이 길어지면서 연금액은 더욱 줄어들 수 있다. 한편 근로 기간이 짧아지면 퇴직자산도 줄어 연금액도 낮아진다.

그런가 하면 퇴직자산 인출 때와 적립 때도 저금리의 악영향을 받는다. 우선 퇴직자산 인출 단계에서 저금리는 연금액을 낮춰 퇴직자의 노후소득 안정성에 치명적이다. 퇴직자산 적립기 금리가 낮아지면, 기업 입장에서 볼 때 확정급여형(DB) 퇴직연금 부채 비율이 상승한다.

증가한 부채와 자산의 차이를 메우기 위해 DB형 퇴직연금 가입 기업은 추가비용을 부담해야 한다. 확정기여형(DC) 퇴직연금 가입자는 모든 위험을 가입자가 직접 지게 된다.

특히 저금리와 동반하는 경기 침체로 고용이 악화할 경우 퇴직소득 안정성은 급격히 악화한다.

자본연 홍원구 연구위원은 “우리나라는 퇴직연금 유형에 관계없이 대부분 원리금보장 상품에 투자돼 있다. 자산운용 수익률이 금리와 직접적으로 연계돼 있다”면서 “원리금이 보장되지만 기간이 짧다. 따라서 금리 인하의 효과는 곧 자산운용 수익률에 반영된다”고 설명했다.

퇴직연금 자산 수익률이 임금상승률보다 낮았던 2018년, DB형 퇴직연금 도입 기업에 3조3000억원의 추가 비용이 발생한 것으로 추정된다.

그는 이어 “저금리가 지속되면 퇴직연금 자산운용 수익률 제고를 위해 장기자산과 위험자산 투자 비중을 높여야 한다”면서 “이에 따른 추가적 위험을 통제하며 자산운용을 담당할 조직과 능력이 요구되는데, 때문에 기금형 퇴직연금 도입 요구가 높아질 것”이라고 전망했다.

조동석 기자 dscho@viva100.com