하이투자증권 “LG이노텍, 고객사 내 지위 확대·반도체 기판 호조…목표가 17%↑”

|

하이투자증권은 6일 LG이노텍에 대해 “고객사 내 지위 확대와 반도체 기판 호조가 기대된다”며 “투자의견 ‘매수’를 유지했다. 목표주가는 기존 25만5000원에서 30만원으로 17.6% 상향 조정했다.

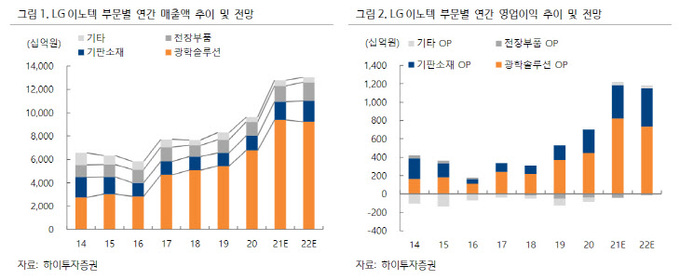

LG이노텍의 3분기 매출액은 3조5400억원, 영업이익은 3313억원으로 기존 시장 전망치였던 2990억원을 웃돌 전망이다. 긍정적인 환율 환경이 이어지는 가운데 고객사 내 점유율 확대와 반도체 기판 호조 등이 긍정적인 영향을 끼칠 것으로 분석된다.

하이투자증권 고의영 연구원은 “LG이노텍의 현재 주가는 12개월 선행 주가순자산비율(PBR) 1.47배인데, 이는 5년 평균 PBR인 1.47배와 같다”며 “지난 5년간 평균 자기자본이익률(ROE)은 6.5%에 불과했던 반면, 올해와 내년의 ROE는 각각 28.6%, 22.4%로 예상된다”고 밝혔다.

고 연구원은 “이는 과거 대비 이익창출능력이 크게 개선됐음에도 불구하고 밸류에이션이 이를 반영하지 못하는 셈”이라며 “올 하반기에 출시될 아이폰 신규 모델은 전작 판매호조가 기저부담으로 작용하는 상황에서 부품 부족으로 인한 생산차질 우려까지 겹친 상황이라 동사 실적에 대한 의구심이 생겼다”고 설명했다.

그는 “다만 LG이노텍은 그동안 경쟁사 대비 앞선 기술력을 토대로 고객사 내 지배적인 위치를 점유했는데, 최근 당초 예상보다 점유율이 더 확대될 가능성이 높다”며 “또 반도체 업황의 타이트함과 전방의 침투 확대를 통한 성장을 동시에 누릴 수 있는 환경으로, 반도체 기판이 포함된 기판소재 사업부의 내년 매출과 영업이익 기여도는 각각 14%, 35%에 달할 것”이라고 전망했다.

고 연구원은 “게다가 최근 LG이노텍은 북미향 전장 카메라 영업을 위한 태스크포스(TF)를 꾸린 것으로 보인다”며 “공급 가시성을 논하기에는 이르지만 밸류에이션 덫에 걸린 LG이노텍의 주가에 긍정적인 모멘텀으로 작용할 수 있을 것”이라고 내다봤다.

이은혜 기자 chesed71@viva100.com