크래프톤, '뉴 스테이트' 업고 주당 50만원 돌파 기대감↑

|

게임 개발사 크래프톤이 상장 초기 부진한 흐름을 딛고 주당 50만원 돌파 가능성을 내비치고 있다. 신작 ‘뉴 스테이트(NEW STATE)’의 글로벌 사전예약수가 2700만명을 돌파하면서 흥행 기대감이 커진 덕분이다. 상장을 앞두고 공모가 고평가 논란을 제시했던 증권사들은 크래프톤의 목표주가를 올리고 있다.

23일 한국거래소에 따르면 이날 오전 11시 현재 유가증권시장에서 크래프톤은 전 거래일 대비 8500원(-1.73%) 하락한 48만2500원에 거래 중이다. 크래프톤의 주가는 이날 오전 상승 출발해 장중 49만9500원까지 오르기도 했으나 하락 전환한 뒤 지난 주 4거래일 연속 급등에 따른 차익실현 매물을 내놓고 있다.

크래프톤은 코스피 거래 첫 날이던 지난 10일 공모가(49만8000원)보다 8.84% 낮은 45만4000원에 종가를 형성한 뒤 부진한 흐름을 보이다 시장의 예상을 뛰어넘는 매출액과 신작 뉴 스테이트의 흥행 기대감에 지난 주 4거래일(8월 13일~8월 19일) 동안 8만6500원(21.31%) 오르며 공모가에 한층 가까워졌다.

크래프톤의 2분기 매출액은 4593억원으로 시장의 예상치(3995억원)를 크게 웃돌았다. PC 매출에서 886억원을 냈으며 성장형 아이템이 인기를 끌면서 서비스 가입자당 평균 수익(ARPU)이 전분기보다 80% 성장했다. 모바일 매출은 3542억원으로 전분기보다 6.5% 감소했다. 1분기 중국 성수기 기저효과에 큰 폭의 매출 감소를 예상했으나 ‘펍지(PUBG)’ 모바일의 글로벌 매출이 전분기보다 30% 늘면서 중국 매출 감소를 상쇄했다.

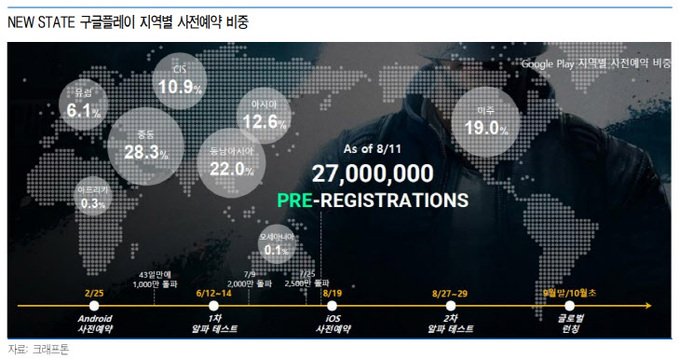

신작 ‘뉴 스테이트’는 중국과 인도, 베트남을 제외한 글로벌 사전예약자 수가 2700만명을 돌파했다. 뉴 스테이트는 사전예약과 2차 시험을 거친 뒤 9월 말~10월 초 출시를 앞두고 있다. 증권가는 뉴 스테이트의 흥행에 따른 크래프톤의 주가 반등 가능성을 높게 보고 있다. 신한금융투자 이문종 연구원은 이날 발표한 보고서를 통해 “신작을 반영한 크래프톤의 내년 영업이익은 1조4000억원으로 전년 동기 대비 59.6% 성장이 전망된다”고 밝혔다.

이 연구원은 “크래프톤의 목표주가를 51만원, 투자의견 ‘매수’를 제시한다”며 “크래프톤은 그동안 꾸준한 업데이트를 통해 실적 안정성을 증명했으며, 기대 신작 출시를 앞두고 있어 모멘텀도 충분하기 때문에 수급 부담에 따른 주가 하락은 매수 기회로 작용할 것”이라고 내다봤다.

유안타증권은 보다 높은 목표주가인 62만원을 제시한 바 있다. 유안타증권 이창영 연구원은 “크래프톤의 펍지 글로벌이 모바일, PC 모두 유료 아이템 판매가 늘면서 유료 사용자 1인당 매출액이 증가하고 있고, 사용자수는 안정화되고 있어, 전체 매출액은 꾸준히 증가하고 있다”고 진단했다.

이 연구원은 “전체 시장대비 성장률이 높은 신흥국 매출 비중이 높은 것은 향후 성장에 긍정적”이라며 “텐센트의 선제적 게임규제와 지속적인 게임사업 강화 의지표명으로 중국의 게임규제 리스크는 크지 않다”고 강조했다.

이어 “뉴 스테이트는 경우 다양한 캐릭터, 총기 시스템, 드론 상점 등 신규 콘텐츠 추가를 통한 게임성과 수익성 수준이 한 단계 오를 것”이라며 “사전예약자수가 기존 글로벌 지적재산권(IP) 대작들을 크게 웃돌며 크게 미국에서의 사전예약자 수가 두 번째로 많아 미국 시장에서의 흥행 가능성이 높다”고 덧붙였다.

이은혜 기자 chesed71@viva100.com