유진투자증권 “삼성전자·SK하이닉스, 장기적 관점에서 담을 기회”

|

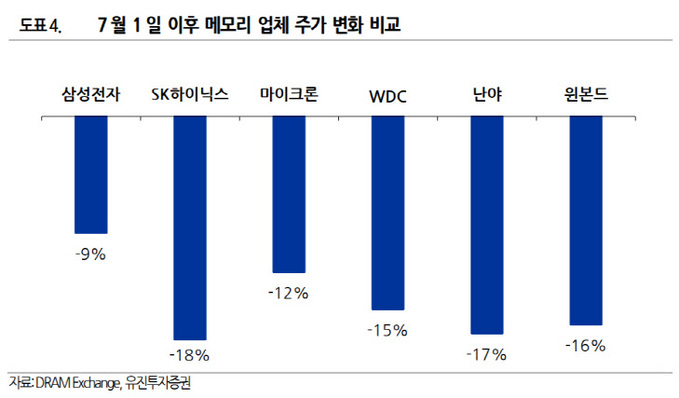

유진투자증권은 23일 “삼성전자와 SK하이닉스의 주가는 1분기 이후 상당한 조정을 거친 수준”이라며 “디램(DRAM) 가격 하락세가 두려워 주식을 줄이기보다 장기적 관점에서 주식을 담을 기회를 노릴 필요가 있다”고 밝혔다.

지난 주 디램 제품 현물가격은 3% 내외의 하락세를 보였다. 대만 시장조사기관은 디램의 4분기 5~10% 하락 후 내년 2 분기까지 추가 하락할 것으로 보고 있다. 서버 디램은 성수기인 3분기엔 수요 증가가 기대되지만 고객사들의 재고 수준이 이미 높아 재고를 더 늘리는 것을 점점 주저하고 있다. 따라서, 기관은 결국, 3분기 서버 디램 가격은 전 분기 대비 5~10% 상승하겠으나, 4분기 가격에 대해서는 불확실하다고 보고 있다.

유진투자증권 이승우 연구원은 “메모리 주가에 반영되는 실적이 9~12개월 가량 선행해 점점 빨라지고 있다”며 “삼성전자와 SK하이닉스의 주가는 1분기에 고점을 찍고 이후 줄곧 시장 수익률을 밑돌았는데, 이는 4분기 이후의 실적 둔화 가능성을 선반영한 것으로 지금부터는 내년 하반기 이후 업황 개선 가능성을 지켜봐야 한다”고 밝혔다.

이 연구원은 “지금 메모리를 비롯한 반도체 산업에서 가장 중요한 변수는 신종 코로나바이러스 감염증(코로나19)과 미·중 갈등”이라며 “현물 가격이 빠지고 있다는 점에서 업황 둔화 가능성에 어느 정도 대비할 필요가 있으나, ‘칩 메이커’들의 재고가 충분히 낮다는 점은 향후 벌어질 충격을 충분히 흡수할 수 있다는 것”이라고 설명했다.

그는 “결국 이번에 나타날 가격 조정 사이클의 파장과 진폭은 별로 크지 않을 가능성이 높다”며 “게다가 주가는 1분기 이후 상당한 조정을 거쳤기 디램 가격 하락세가 두려워 주식을 줄이기 보다는 장기적 관점에서 주식을 담을 기회를 노려야 한다”고 강조했다.

이은혜 기자 chesed71@viva100.com